Neste artigo analiso as vantagens e desvantagens dos Planos Poupança Reforma (PPRs) e comparo a rendibilidade destes produtos com a de uma carteira de ETFs. Adicionalmente, explico porque vejo semelhanças entre PPRs e investimento imobiliário, e de que forma isso é importante e benéfico para os investidores.

Antes de começar, é importante explicar que existem dois tipos de Planos Poupança Reforma:

- PPR com capital garantido: Seguros Planos Poupança Reforma

- PPR com capital em risco: Fundos Planos Poupança Reforma

Este artigo foca-se exclusivamente no segundo grupo: o dos Fundos PPR. Ao longo do artigo abordo:

- Benefícios dos PPR

- Desvantagens dos PPR

- Como comparar entre PPRs e ETFs

- Comparação PPR vs ETF: Carteira agressiva

- Comparação PPR vs ETF: Carteira conservadora

- A vantagem escondida dos PPR

Benefícios dos PPR

A vantagem evidente dos PPR, e razão da sua popularidade, são os benefícios fiscais que estes produtos concedem. Estes benefícios ocorrem em dois momentos: na subscrição do PPR e no resgate do PPR.

O benefício à entrada consiste numa redução do IRS pago nos anos de subscrição e reforço do PPR. O alívio fiscal oferecido é de 20% do montante subscrito, até um máximo de 400€ por ano, consoante a idade do subscritor:

- Quem tem menos de 35 anos pode poupar até 400€/ano no IRS (para obter um alívio fiscal de 400€, terá de aplicar 2.000€ no PPR)

- Quem tem 35 a 50 anos pode poupar até 350€/ano no IRS (para obter um alívio fiscal de 350€, terá de aplicar 1.750€ no PPR)

- Quem tem mais de 50 anos pode poupar até 300€/ano no IRS (para obter um alívio fiscal de 300€, terá de aplicar 1.500€ no PPR)

O benefício à saída consiste numa carga fiscal inferior à de 28% normalmente cobrada a juros, dividendos e mais-valias obtidos em contas bancárias e contas de investimento comuns. Assim, se o resgate for efetuado dentro das condições da lei (após os 60 anos de idade, ou em casos relacionados com reforma por velhice, pagamento de crédito à habitação, desemprego de longa duração, doença grave, incapacidade permanente ou morte), a tributação das mais-valias é feita à taxa de 8%. Já fora das condições da lei, estes rendimentos são taxados a:

- 21.5% se resgatados antes do 5º ano de vigência do contrato

- 17.2% se resgatados entre o 5º e 8º ano

- 8.6% se resgatados após o 8º ano

Desvantagens dos PPR

Apesar da vantagem fiscal, existe um par de desvantagens importantes dos PPR: Reduzida flexibilidade e elevados custos para os investidores.

Do ponto de vista da flexibilidade, ao investirmos num PPR, estamos a comprar uma participação num fundo sob o qual não podemos influenciar o património subjacente. Os investidores podem selecionar um PPR baseado na sua estratégia de investimento e na sua alocação de ativos, mas nunca têm a palavra final sobre os ativos escolhidos. Por exemplo, se um investidor quiser ter uma conta PPR exclusivamente composta por ações de empresas farmacêuticas, tal não é atualmente possível. Isto contrasta com os milhares de ETFs, ações, obrigações e outros produtos em que os consumidores podem investir diretamente através sua corretora.

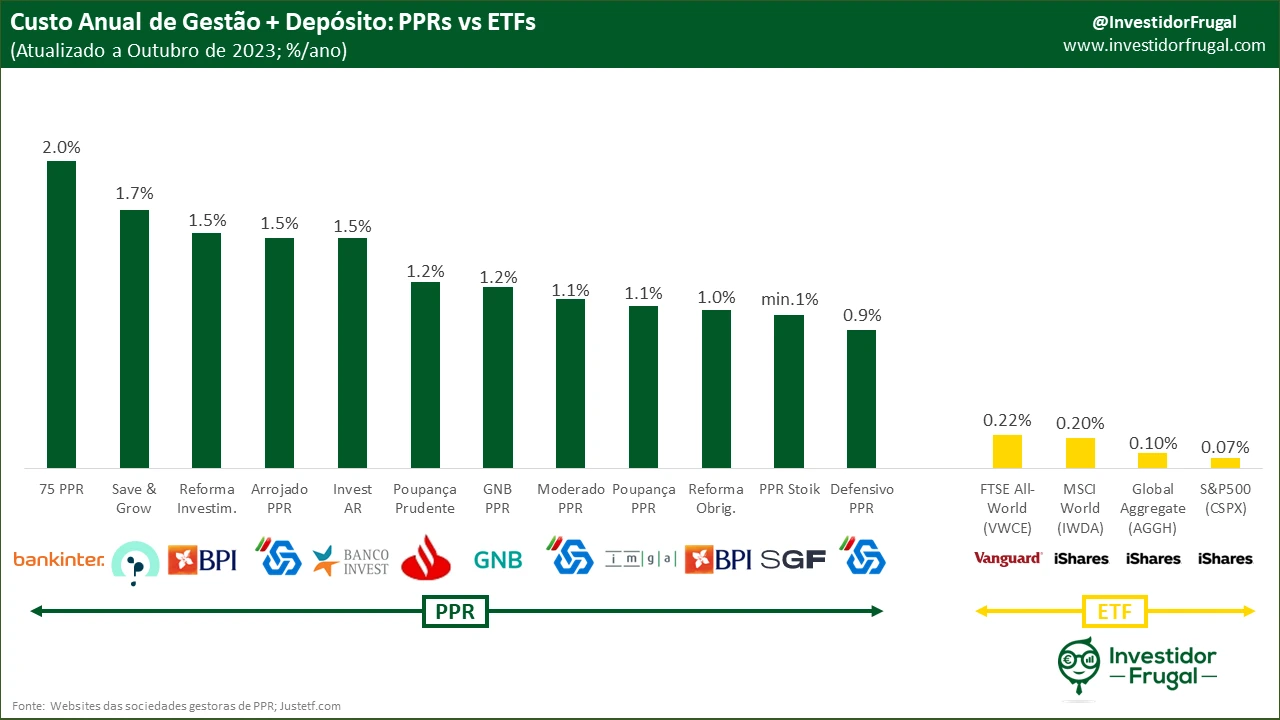

A segunda desvantagem prende-se com o custo de investir em PPRs. Fruto da estratégia de investimento ativa, da burocracia que as sociedades gestoras de PPR têm de respeitar e da sua relativamente pequena escala, os custos dos PPR são significativamente superiores aos dos mais populares ETFs utilizados em contas de investimento comuns:

Desta forma, os aforradores vêm-se confrontados com o dilema de prioritizar entre benefícios fiscais ou menores custos no momento de escolher entre PPRs e ETFs:

| Planos Poupança Reforma | ETFs | |

| Fiscalidade | Reduzida | Elevada |

| Custo | Médio ou elevado | Baixo |

Vamos então tentar perceber se a fiscalidade mais favorável dos PPR compensa o maior custo destes produtos.

Como comprarar entre PPRs e ETFs

A minha comparação entre PPRs e ETFs é feita com o objetivo de maximizar os benefícios fiscais dos PPR. A tabela abaixo indica uma jornada de investimento que maximiza os benefícios fiscais dos PPRs e a jornada equivalente para um investimento em ETFs:

| Investimento em PPRs | Investimento em ETFs | |

| Produtos escolhidos | PPRs disponíveis em Portugal | Ações mundiais MSCI World: ETF IWDA Obrigações de grau de investimento: ETF AGGH |

| Primeira subscrição | 22 anos | 22 anos |

| 22 a 34 anos | Subscrição anual de 2.000€, poupando 400€ em IRS | Investimento anual de 1.600€ (equivalente a 2.000€ – 400€) |

| 35 a 50 anos | Subscrição anual de 1.750€, poupando 350€ em IRS | Investimento anual de 1.400€ (equivalente a 1.750€ – 350€) |

| 51 a 59 anos | Subscrição anual de 1.500€, poupando 300€ em IRS | Investimento anual de 1.200€ (equivalente a 1.500€ – 300€) |

| 60 anos | Resgate do PPR. Pagamento de 8% sobre mais-valias | Liquidação dos ETF. Pagamento de 28% sobre mais-valias |

Uma comparação justa entre PPRs e ETFs tem de ter em consideração as classes de ativos que compõem cada produto. Não seria correcto comparar um PPR composto maioritariamente por obrigações com um ETF de ações. Desta forma, irei efetuar duas análises: Uma para carteiras agressivas, compostas maioritariamente por ações, e outra para carteiras mais conservadoras, com maior presença de obrigações.

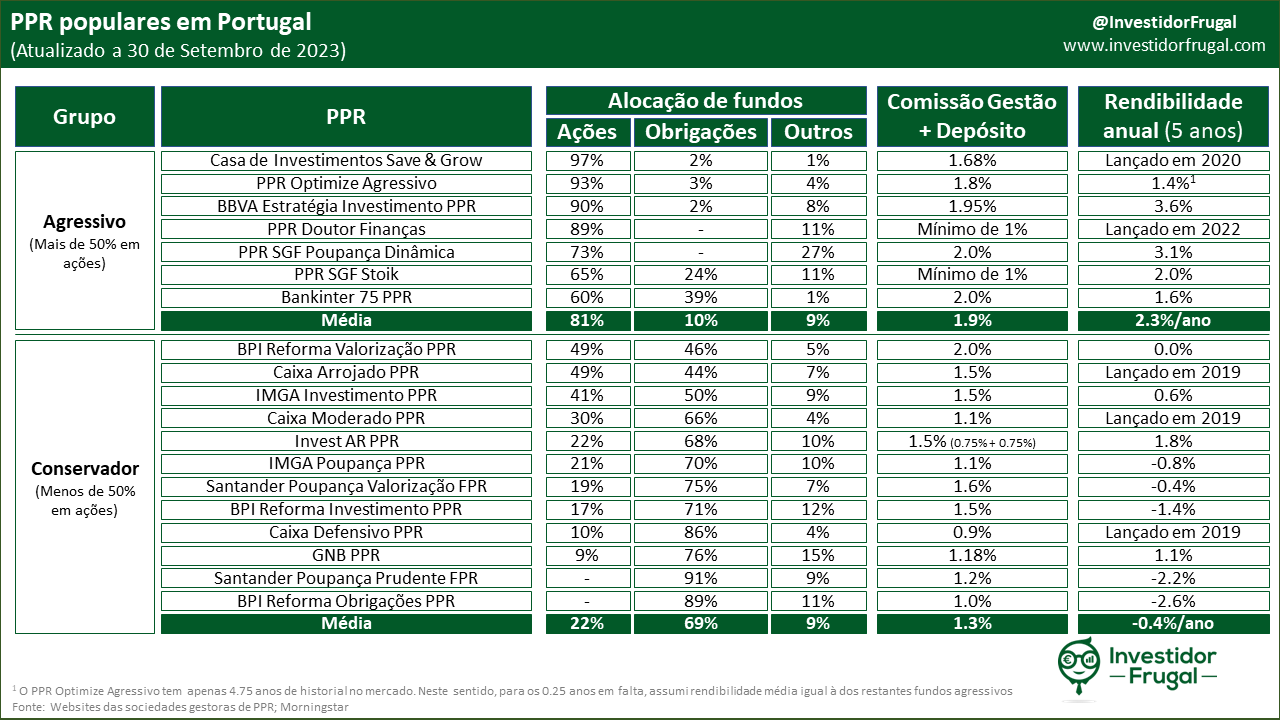

A tabela abaixo lista os principais PPR em cada uma das duas categorias que defini:

Como podemos ver, PPRs maioritariamente constituídos por ações tiveram uma rendibilidade média anual de 2.3% nos últimos 5 anos, enquanto PPR mais conservadores apresentaram rendibilidade negativa (-0.4%/ano). Estes valores comparam com 9.4% para o índice de ações globais MSCI World (ETF: IWDA) e -1.7% para o índice de Obrigações Bloomberg Global Aggregate Bond EUR Hedged (ETF: AGGH).

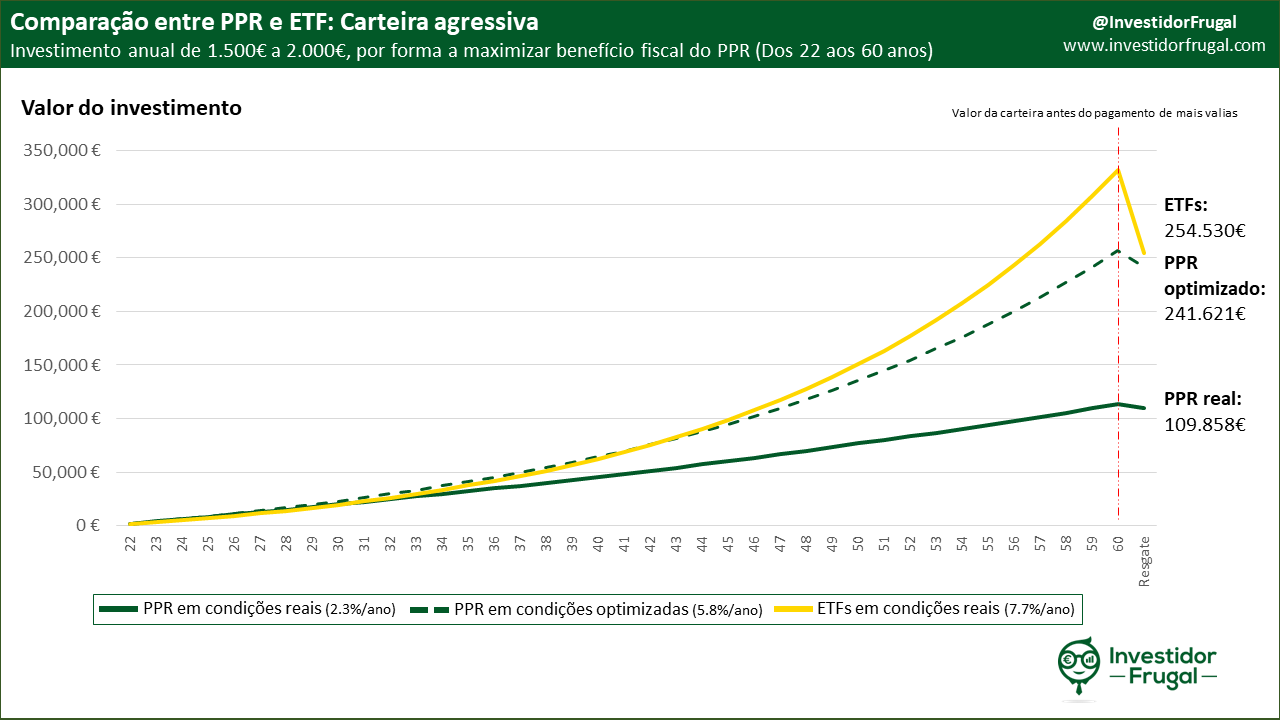

Comparação PPR vs ETF: Carteira agressiva

Os PPR agressivos disponíveis no mercado têm uma alocação média a ações de 81% e renderam, como vimos, 2.3%/ano nos últimos 5 anos. Por comparação, investindo 81% num ETF de ações de bolsas mundiais (IWDA) e os restantes 19% num ETF de obrigações mundiais de grau de investimento (AGGH), os investidores teriam obtido um retorno médio anual de 7.7% no mesmo período:

| Investimento em PPRs | Investimento em ETFs | ||

| Produtos | Rendibilidade média | Produto | Rendibilidade média |

| Save & Grow PPR Optimize Agressivo BBVA Estratégia Investimento PPR Doutor Finanças PPR SGF Poupança Dinâmica PPR SGF Stoik Bankinter 75 PPR | PPRs agressivos renderam em média 2.3%/ano | Ações MSCI World: IWDA (81%) | 9.4% |

| Obrigações Bloomberg Global Aggregate Bond EUR Hedged: AGGH (19%) | -1.7% | ||

| Média | 7.7%/ano | ||

O diferencial de rendibilidade de 5.4%/ano entre as duas opções fica a dever-se à maior taxa de gestão dos PPR (1.7% mais cara que a carteira de ETF), a mau market timing, a custos de transação e/ou má escolha das ações em carteira.

Na comparação entre as jornadas de investimento em PPRs e ETFs irei considerar 3 cenários:

- Investimento em PPRs nas condições reais

- Investimento em PPRs em condições optimizadas (onde o fundo PPR investe em ETFs de baixo custo que replicam o mercado e o investidor perde “apenas” a comissão de gestão do PPR)

- Investimento em ETFs em condições reais

A tabela abaixo resume as três estratégias de investimento listadas:

| PPRs nas condições reais | PPRs optimizado | ETFs nas condições reais | |

| Alocação a ações | 81% | 81% | 81% |

| Restante alocação | 10% Obrigações 9% Numerário e outros | 19% obrigações | 19% obrigações |

| Custos de gestão | 1.9%/ano | 1.9%/ano | 0.18%/ano |

| Rendibilidade anual | 2.3% (real) | 5.8% (Rendibilidade ETF– custo de gestão do PPR) | 7.7% (real) |

Vejamos a evolução do portfólio em cada um dos cenários destas carteiras agressivas:

Como a comparação demonstra, mesmo para um investidor que maximize os benefícios fiscais do PPR, os produtos existentes no mercado nacional ficam muito aquém de um simples investimento em ETFs diversificados de baixo custo. No cenário PPR real, um investidor que reforçasse religiosamente os seus PPR entre os 22 e os 60 anos, poderia resgatar o PPR aos 60 anos e obter cerca de 110 mil euros limpos de impostos, contra os 254 mil euros que teria acumulado ao investir em ETFs.

Já no hipotético cenário em que o Fundo PPR investe em ETFs de baixo custo e passa os rendimentos para o consumidor, deduzidos de uma taxa de gestão de 1.9%/ano (a média dos principais PPR agressivos no mercado), o investidor chegaria aos 60 anos com um valor acumulado de 241 mil euros limpos de impostos, apenas um pouco abaixo de uma estratégia de investimento direto nos mesmos ETFs de baixo custo.

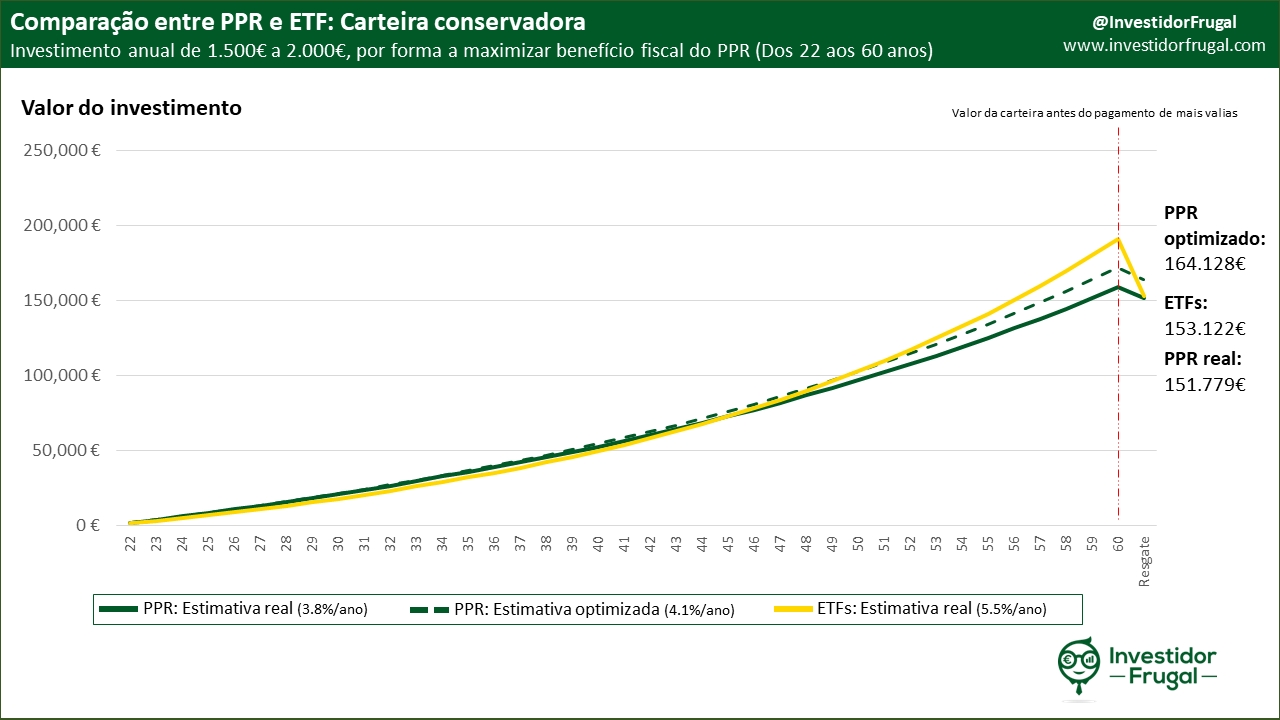

Comparação PPR vs ETF: Carteira conservadora

Como podemos ver no segundo gráfico deste artigo, os PPR mais conservadores obtiveram, em média, uma perda anual de 0.4%/ano nos últimos 5 anos. Isto contrasta com uma rendibilidade positiva de 1.3%/ano para um portfólio constituído por ETFs de ações e obrigações mundiais na mesma proporção dos PPR conservadores (22% em ações e o resto em obrigações). É claro que, perante rendibilidades negativas, investir em PPRs não é uma opção vantajosa.

As baixas rendibilidades registadas ficaram a dever-se ao péssimo desempenho das obrigações em 2022 e 2023. Contudo, como já expliquei anteriormente, o melhor indicador de rendibilidade futura das obrigações é a sua Yield to Maturity atual e não os seus desempenhos passados. Desta forma, se substituirmos a rendibilidade obrigacionista dos últimos 5 anos (-1.7%/ano) pela sua Yield to Maturity atual (4.23%), podemos simular uma nova comparação entre PPRs e ETFs, desta vez para portfólios mais conservadores:

| PPRs (custo de gestão real) | PPRs (optimizado) | ETFs | |

| Alocação a ações | 22% | 22% | 22% |

| Restante alocação | 69% Obrigações 9% Numerário e outros | 78% obrigações | 78% obrigações |

| Custos de gestão | 1.3%/ano (real) | 1.3%/ano | 0.12%/ano (real) |

| Rendibilidade anual | 3.8% (Rendibilidade ETF – diferença de rendibilidade real) | 4.1% (Rendibilidade ETFs – custo de gestão) | 5.5% (ações real + obrigações YTM) |

Vejamos a evolução do portfólio em cada uma dos cenários para carteiras conservadoras:

Para PPRs conservadores, torna-se praticamente indiferente investir em PPRs ou em ETFs de baixo custo, uma vez que as vantagens fiscais dos PPR compensam os seus maiores custos de gestão. Num cenário hipotético em que um PPR replique produtos de investimento de baixo custo, seria possível que, após considerar o efeito fiscal, o mesmo se tornasse até um pouco mais vantajoso do que investir diretamente em ETFs.

A vantagem escondida dos PPR

Do ponto de vista meramente financeiro, os cálculos anteriores sugerem que não é vantajoso investir atualmente em PPRs, por comparação com investimento direto em ETFs de baixo custo. Contudo, os PPR apresentam, na minha opinião, uma vantagem comportamental que raramente é tida em conta: são produtos com características fiscais únicas, que incentivam os aforradores a investir e a seguir uma estratégia buy and hold, em linha com a minha filosofia de investimento.

O imobiliário é a classe de ativo que historicamente mais riqueza tem criado para o cidadão comum. Isto não se deve a uma rendibilidade única por parte do imobiliário (a sua rendibilidade é semelhante à das ações), mas sim à disciplina que os investidores de imobiliário estão obrigados a seguir. Na minha opinião, os PPR partilham as mesmas 3 características comportamentais que tornam o imobiliário um investimento tão bom para o cidadão comum:

- “Forçam” o investidor a alocar periodicamente dinheiro para investir

- Não permitem fazer constantemente market timing

- A venda do ativo é difícil ou desincentivada, resultando numa estratégia buy and hold

Vejamos a comparação entre imobiliário e PPRs nestes 3 domínios:

| Imobiliário | PPRs | |

| “Forçam” o investidor a alocar periodicamente dinheiro para investir | O investidor é forçado a investir todos os meses em imobiliário através do pagamento da prestação do crédito à habitação. Se não pagar a prestação, corre o risco de perder o imóvel. | O investidor é incentivado a investir anualmente em PPRs. Se não investir, perde o direito a reduzir o seu IRS em 300€ a 400€ nesse ano. |

| Não permitem fazer constantemente market timing | Não é prático comprar um imóvel num dia, vender na semana seguinte, recomprá-lo passado dois meses e por aí adiante. Investir em imóveis físicos elimina a tentação de fazer market timing constante. | Não é económico alienar o PPR num ano e reinvestir o montante no ano seguinte, pois o investidor é duplamente penalizado: Maior imposto sobre mais-valias e perda do benefício fiscal à entrada. |

| A venda do ativo é difícil ou desincentivada, resultando numa estratégia buy and hold | Imóveis são ativos pouco líquidos. Não é possível abrir a corretora e vender o imóvel em poucos minutos, o que faz com que os investidores mantenham o imóvel em carteira por períodos mais longos (beneficiando da sua valorização ao longo do tempo). | O investidor é incentivado a manter o PPR em carteira, por forma a não ter de devolver o benefício fiscal de IRS do qual já beneficiou e também para poder beneficiar da taxa mínima de IRS sobre as mais-valias do PPR (8% para resgates após os 60 anos de idade) |

Assim, aquilo que o PPR nos tira em rendibilidade é parcialmente devolvido em benefícios comportamentais. Só o impacto de market timing, o segundo dos três indicados na tabela acima, vale 1.7% de rendibilidade anual. Acrescentar a este montante os ganhos de investir regularmente (primeiro benefício da tabela) e de manter o investimento em carteira para o longo prazo (terceiro benefício da tabela) resulta num benefício considerável que a estrutura dos PPR nos incentiva a recolher.

Conclusão

Os PPR são produtos populares entre os portugueses, mas a sua fiscalidade mais atrativa não compensa os elevados custos destes produtos. Um investidor perfeitamente racional fica atualmente melhor servido com ETFs de baixo custo do que com os PPR existentes no mercado português, especialmente para a parte da sua carteira dedicada a produtos de maior risco (ações).

Contudo, o facto dos PPR não serem a opção mais racional para os investidores, não significa que os mesmos devam ser ignorados. O maior inimigo da nossa carteira de investimento somos nós próprios. Investidores que sejam particularmente emocionais, ou que não tenham total confiança nos ativos em que estão a investir, poderão beneficiar dos efeitos comportamentais dos PPR, cujos incentivos e penalizações fiscais poderão acabar por proteger os investidores de si próprios.

Se achaste este artigo útil, adorava que o partilhasses com quem pode beneficiar dele. No final de contas é grátis e ajuda-me a manter a motivação para produzir mais conteúdo!

Nota: Os cálculos da comparação entre carteiras de PPRs e ETFs podem estão disponíveis para dowlonad no link abaixo.

1 thought on “É melhor investir num PPR ou em ETFs?”

Comments are closed.