Neste artigo analiso os Fundos de Investimento Mobiliário de Ações vendidos pelos bancos em Portugal e explico porque existem alternativas melhores para os investidores privados.

Fundos de Investimento Mobiliário

Fundos de Investimento Mobiliário são veículos de investimento que angariam capital junto de investidores, investem esse capital num conjunto de instrumentos financeiros (maioritiariamente ações e obrigações) e dividem o património do fundo em Unidades de Participação, que são entregues aos investidores no valor equivalente ao do seu investimento inicial.

Algumas características importantes destes fundos são:

- Tendem a ser diversificados, com o património do fundo a ser investido em dezenas ou centenas de ações e/ou obrigações (ou noutros fundos diversificados)

- Reduzem os custos de transação para os investidores individuais. Caso os investidores decidissem comprar individualmente todas as ações ou obrigações que o fundo adquiriu, tal sair-lhes-ia mais caro

- Podem facilmente ser subscritos junto do gestor da conta bancária ou através do banco online

- Tendem a ser geridos de forma ativa, ou seja, os gestores do fundo compram e vendem os intrumentos financeiros à sua descrição e não através da replicação “cega” de um índice como o S&P500

De acordo com os dados da Associação Portuguesa de Fundos de Investimento, Pensões e Patrimónios (APFIPP), os portugueses tinham, em Junho de 2023, mais de 18 mil milhões de Euros (€18b) investidos nestes produtos, maioritariamente em Fundos Mistos (ações e obrigações), PPRs, Fundos de Ações e Fundos de Obrigações:

| Categoria do Fundo | Volume sob Gestão (Junho 2023, €b) | % Total |

| Fundos Mistos (Multi-ativos) | 6.0 | 33% |

| Fundos Poupança Reforma | 3.7 | 21% |

| Fundos de Ações | 3.5 | 20% |

| Fundos de Obrigações | 3.1 | 17% |

| Fundos de Curto Prazo (Mercado monetário) | 1.5 | 8% |

| Fundos de Investimento Alternativo | 0.3 | 1% |

| Total | 18.1 | 100% |

Para efeitos deste artigo, irei focar-me nos Fundos de Ações, que agregavam €3.5b em Junho de 2023, mas as conclusões a que cheguei deverão ser transponíveis para os fundos mistos e fundos de obrigações.

Fundos de Investimento Mobiliário de Ações em Portugal

Os fundos de ações apresentam as mesmas características indicadas acima, mas têm o seu âmbito de investimento limitado a ações, podendo também ter uma pequena percentagem do seu património (0% a 15%) temporariamente alocada a investimentos de liquidez de curto prazo.

A APFIPP divide os fundos de ações em 7 subcategorias, e as boas notícias (do meu ponto de vista) são que a subcategoria de ações globais é claramente dominante de entre os fundos de ações:

| Fundos de Ações | Volume sob Gestão (Junho 2023, €b) | % Total |

| Fundos de Ações Globais | 2.6 | 75% |

| Fundos de Ações Europeias | 0.3 | 8% |

| Fundos de Ações Nacionais (Portugal) | 0.2 | 7% |

| Fundos de Ações da América do Norte | 0.2 | 6% |

| Fundos de Ações Ibéricas | 0.03 | 1% |

| Fundos de Ações Setoriais | 0.05 | 1% |

| Outros Fundos de Ações Internacionais | 0.1 | 2% |

| Total | 3.5 | 100% |

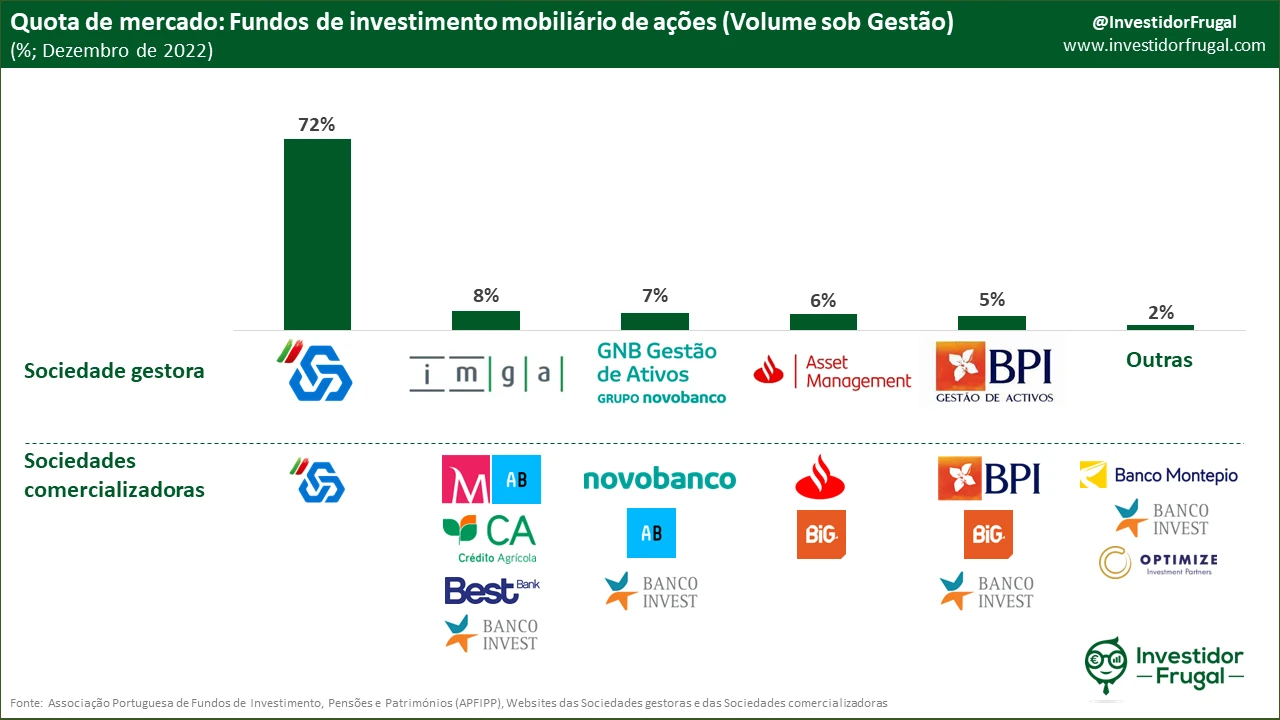

De entre os bancos, a Caixa Geral de Depósitos, por via da Caixa Gestão de Ativos, é claramente a líder de mercado neste espaço:

Rendibilidade (ou falta dela) dos fundos de ações em Portugal

Para entender se estes fundos de ações são uma boa opção para os investidores portugueses, comparei o desempenho de todos eles com o de ETFs que seguem exatamente a mesma política de investimento do fundo em questão. De fora da comparação ficaram:

- Fundos de ações nacionais, pois não existe nenhum ETF focado em ações portuguesas

- Fundos de ações ibéricas, pois não existe nenhum ETF focado em ações ibéricas

- Fundos de ações Ásia Pacífico, pois os fundos portugueses incluem investimentos no Japão e os ETF que seguem a Ásia Pacífico excluem o Japão do ETF

- Fundos lançados nos últimos 3 anos, uma vez que a análise é feita tendo em conta a rendibilidade média dos últimos 3 anos

As exclusões acima deixaram de fora 13 fundos, baseando-se a seguinte análise nos restantes 25 fundos de ações geridos e vendidos por instituições portuguesas, que representam 93% do montante total dos Ativos sob Gestão destes fundos.

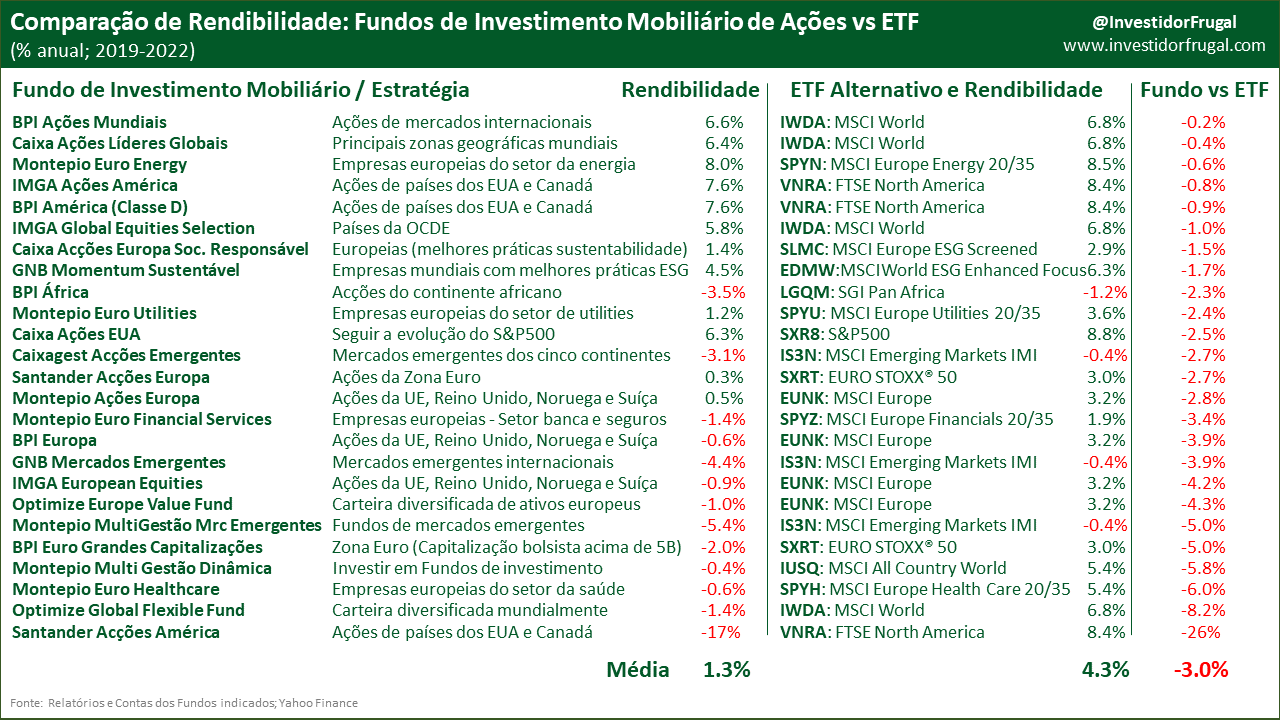

A tabela abaixo indica, para cada fundo, qual a sua estratégia de investimento e a sua rendibilidade média anual no período 2019-2022. De seguida, compara essa rendibilidade do fundo com a rendibilidade de um ETF de baixo custo, que segue de forma passiva um índice que tenha exatamente a mesma estratégia de investimento do fundo em questão:

Como podemos ver, os fundos de investimento mobiliário de ações em Portugal tiveram um rendimento médio anual de 1.3% entre 2019 e 2022, contra os 4.3%/ano do ETF mais comparável a cada fundo (um ETF que segue passivamente um índice com exatamente a mesma estratégia de investimento).

Este diferencial de rendimento de 3%/ano, quando aplicado aos €3.5b de ativos que os portugueses têm investidos nestes fundos, representa uma perda de rendimento de 106 milhões de euros por ano para os investidores nacionais.

O destino destes 100 milhões de euros

Os 3% de défice de rendibilidade anual dos fundos de investimento mobiliário de ações têm pouco a ver com uma má escolha das empresas nas quais investir por parte dos gestores de carteira destes fundos. Se assim fosse, a situação poderia ser revertida no futuro. O facto de todos os fundos disponíveis terem tido pior desempenho do que um ETF comparável deixa antever que o problema é estrutural.

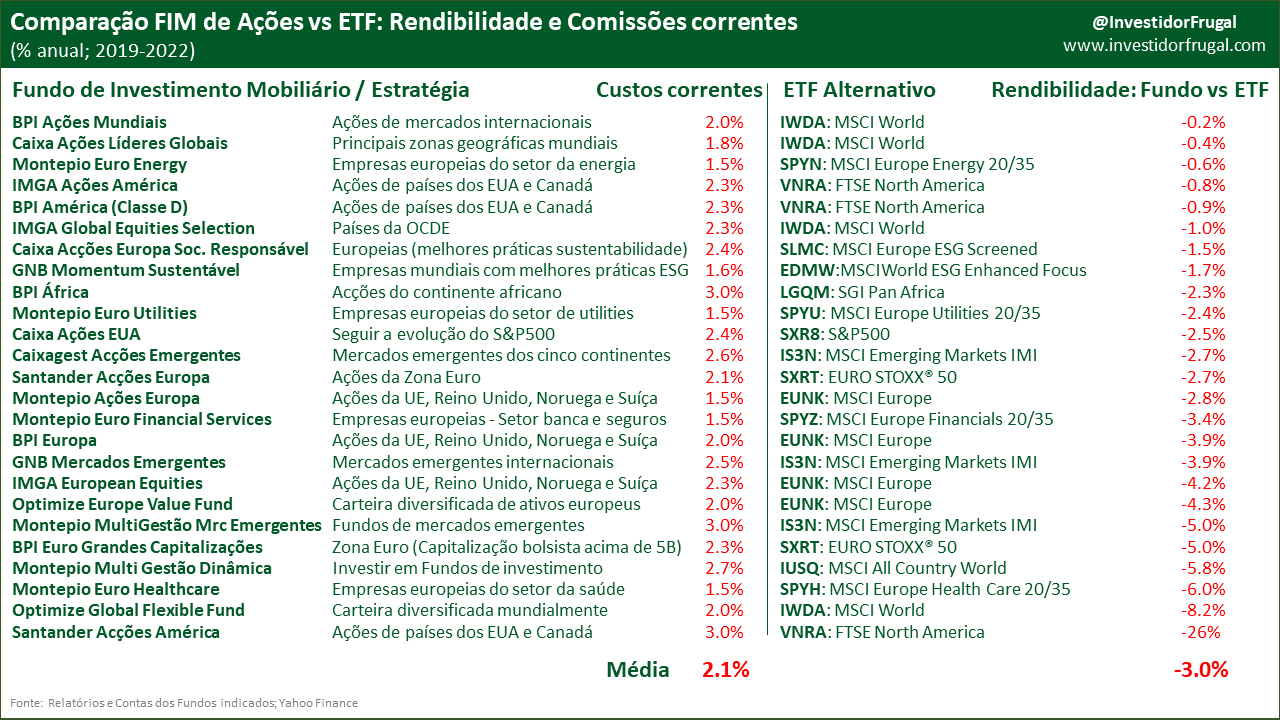

Na realidade, estes 3% anuais foram levados maioritariamente pelas comissões de gestão corrente cobradas por estes fundos aos seus investidores:

Como a tabela acima mostra, dos 3% de de défice de rendibilidade anual destes fundos, cerca de 2.1% devem-se aos encargos correntes cobrados pelo fundo: essencialmente a comissão de gestão e a comissão de depositário anual. Os restantes 0.9% de défice de rendibilidade ficarão a dever-se a custos de transação com compra e venda de ações, má escolha de empresas nas quais investir, mau timing na decisão de investir e a alocação de até 15% do património do fundo a liquidez (que gerou retorno na ordem dos 0%).

Regra geral, na vida, recebemos aquilo pelo qual pagamos. Com fundos de investimento, passa-se exatamente o contrário: Recebemos aquilo pelo qual não pagamos.

Conclusão

Fundos de investimento mobiliário têm uma dimensão enorme em Portugal. Parte dessa dimensão é justificável: Fundos de Poupança Reforma beneficiam de vantagens fiscais que não abrangem outros produtos financeiros. Contudo, boa parte destes fundos, como é o caso dos fundos de investimento mobiliário de ações, não representam a opção mais favorável para quem investe neles. Estes fundos de investimento mobiliário nasceram e cresceram numa época em que o acesso a produtos de investimento de baixo custo não existia, mas essa já não é a era em que nós vivemos.

Hoje em dia, é muito difícil justificar o investimento em fundos de investimento de ações junto dos bancos. Se os portugueses subsituíssem o seu investimento nesses produtos por ETFs passivos com baixo custo de gestão, em linha com a minha filosofia de investimento, veriam a saúde das suas carteiras aumentar em cerca de 100 milhões de euro por ano.

Se achaste este artigo útil, adorava que o partilhasses com quem pode beneficiar dele. No final de contas é grátis e ajuda-me a manter a motivação para produzir mais conteúdo!