É comum ouvir dizer que market timing não se consegue fazer de forma consistente e que “time in the market beats timing the market”, ou seja, que é mais benéfico estar sempre investido no mercado do que tentar acertar nos momentos de entrada e saída.

Mas, até que ponto é isto verdade? Um estudo anual realizado pela Morningstar ajuda-nos a perceber o enorme impacto que market timing tem na rendibilidade dos nossos investimentos.

Rendibilidade do mercado versus rendibilidade dos investidores

Olhando à rendibilidade do ETF IWDA, que replica o índice MSCI World, vemos que nos últimos 3 anos ela foi de:

- 2020: +6%

- 2021: +33%

- 2022: -14%

- Acumulado de 3 anos: +22% (rendibilidade média de 6.8%/ano)

Na realidade, um investidor só teria tido um retorno de 22% no total destes 3 anos, caso tivesse investido no ETF antes de 2020 e não o tivesse vendido ao longo deste período. Se tivesse comprado mais tarde e/ou vendido mais cedo, o retorno do investidor seria influenciado pelo momento de compra e/ou venda dos títulos.

Por exemplo, um investidor que tivesse comprado antes de 2020 e vendido no final de 2021, teria um retorno de 41% (cenário 1 na tabela abaixo). Pelo contrário, alguém que tivesse entrado no final de 2021 e não vendesse o produto antes do final de 2022 (cenário 2), teria registado apenas o retorno de -14% referente a 2022.

Assim sendo, o momento de compra e venda dos ETFs pode gerar retornos superiores ou inferiores aos do mercado:

| MSCI World (IWDA) | Retorno mercado | Cenário 1 | Cenário 2 |

| Compra: | Antes de 2020 | Antes de 2020 | Dez-2021 |

| Venda: | Depois de 2022 (ou nunca) | Dez-2021 | Depois de 2022 (ou nunca) |

| Período de investimento | Os 3 anos em análise | 2 anos | 1 ano |

| Rentabilidade acumulada | 22% | 41% | -14% |

| Rentabilidade anualizada | 6.8%/ano | 19%/ano | -14%/ano |

Podendo a rendibilidade dos investidores ser superior ou inferior à dos fundos consoante o momento das transações, qual é, em média, a diferença observada? Vamos olhar para o estudo da Morningstar para perceber.

O preço a pagar pelo mau timing dos investidores

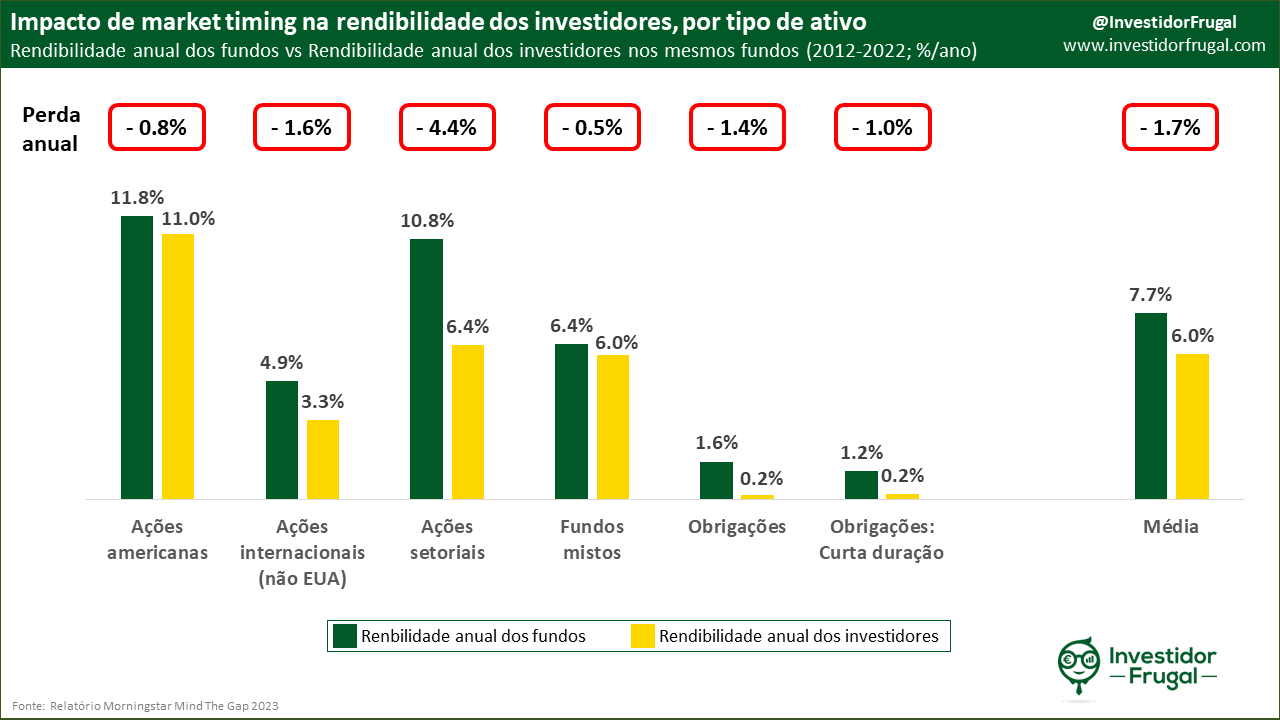

A Morningstar analisou as principais categorias de fundos em que os norte-americanos investiram nos últimos 10 anos, e identificou uma perda de rendibilidade média de 1.7%/ano para os investidores:

- Os investidores obtiveram retornos médios anuais de 6.0%

- Os fundos em que esses investidores apostaram geraram retornos anuais de 7.7% no mesmo período

Do gráfico acima podemos retirar algumas conclusões importantes:

- O efeito do momento de entrada e/ou saída escolhido pelos investidores foi negativo em todas as classes de ativos estudadas

- Fundos mistos, tipicamente utilizados nos planos de reforma, foram os que menos sofreram com o mau timing da parte dos investidores. Os investidores tendem a comprar estes ativos e a reforçá-los metodicamente até ao momento da reforma, pelo que ao serem produtos com menos instâncias de venda, ficam apenas sujeitos ao mau timing de compra.

- Quanto mais volátil um produto, mais dificuldade os investidores tiveram em capturar a rentabilidade total à sua disposição. Ações setoriais viram maior desperdício de rendibilidade por parte dos investidores do que ações de mercado. Da mesma forma, os investidores desperdiçaram anualmente 1% de rendibidilidade em obrigações de curta duração (as menos voláteis) por comparação com 1.4%/ano no total de obrigações.

- Os piores resultados foram registados em fundos de ações muito específicos (fundos de um só setor, como por exemplo Energia ou Tecnologia). Estes fundos estão particularmente expostos a erros comportamentais como Perseguição de lucros, com os investidores a alocarem o seu dinheiro a estes fundos após fortes crescimentos e a retirarem-no quando os fundos não geram o desempenho desejado. Fundos temáticos, como por exemplo “Inteligência Artificial” ou “Work from Home”, apresentaram resultados ainda piores, com os investidores a perderem 11% de rendibilidade anual face ao fundo devido ao mau momento de compra e venda dos títulos.

Qual a importância de 1.7%/ano?

No meu artigo anterior, referente aos Fundos de Investimento Mobiliário em Portugal, expliquei de que forma os custos correntes destes fundos, na ordem dos 2.1%/ano, custam anualmente 100 milhões de euros aos portugueses. O impacto de market timing identificado pela Morningstar (1.7%/ano) está próximo dos 2.1% que demonstrei nesse artigo, mas é aplicável a todos os produtos de investimento com risco, incluindo ações individuais e ETFs, e não apenas aos Fundos de Investimento Mobiliário de ações. Desta forma, é provável que o impacto negativo de market timing no património dos portugueses seja também ele superior a 100 milhões de euros anuais.

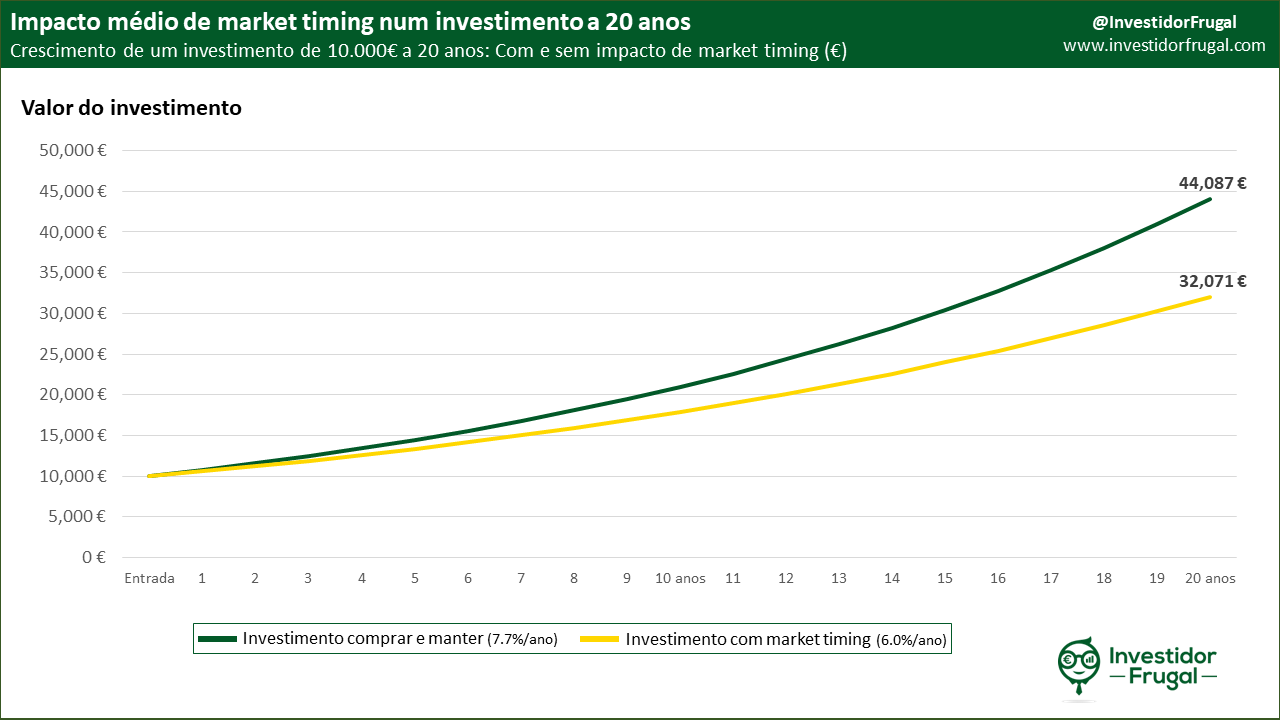

Vejamos o caso de um investimento de 10.000€ a 20 anos, com e sem impacto de market timing:

Um investimento de 10.000€, sem impacto de market timing, cresceu a uma média anual de 7.7% na última década (valor identificado pela Morningstar, que alinha bem com os rendimentos de ações, obrigações e fundos mistos). Isto faria com que esse investimento crescesse para 44.087€ ao fim de 20 anos.

Contudo, um investidor que tentou optimizar os momentos de entrada e saída de mercado viu a sua rendibilidade média reduzida para 6%/ano, fazendo com que o investimento crescesse apenas até 32.071€, um montante 27% abaixo do primeiro cenário. Trata-se de um impacto muito significativo no património dos investidores.

Como evitar os custos associados a mau market timing?

No final do seu estudo, a Morningstar deixa recomendações aos investidores para que estes possam obter um retorno mais em linha com a rendibilidade dos fundos em que investem. As recomendações incluem:

- Investir num número mais reduzido de fundos, que sejam altamente diversificados. A Morningstar destaca os fundos mistos como uma forma de seguir esta recomendação

- Automatizar o investimento e reequilíbrio do portfolio

- Evitar fundos especializados e altamente voláteis, uma vez que é nestes fundos que a rendibilidade dos investidores mais perde face à rendibililidade do fundo

- Manter a simplicidade. O óptimo tende a ser inimigo do bom, mesmo que a estratégia seguida seja teoricamente melhor do que uma estratégia mais simples

Conclusão

Market timing tem um impacto muito significativo no desempenho dos investidores. Ao tentarem adivinhar o rumo do mercado, os investidores acabam por ser vítimas da Perseguição de lucros, deteriorando a sua carteira de investimentos na ordem dos 27% ao final de 20 anos.

Manter a simplicidade, deliniear um plano, e seguí-lo independentemente da evolução dos mercados, tem historicamente servido melhor os investidores do que a especulação. Somos melhores investidores quando aceitamos que o nosso maior inimigo se encontra entre a cadeira e o teclado.

Se achaste este artigo útil, adorava que o partilhasses com quem pode beneficiar dele. No final de contas é grátis e ajuda-me a manter a motivação para produzir mais conteúdo!