Neste artigo listo todos os custos de investir em ETFs e fundos de investimento, explico quais são os mais relevantes para traders e quais os mais relevantes para investidores de longo-prazo. Aponto também o que podemos fazer para minimizar os diferentes tipos de custos.

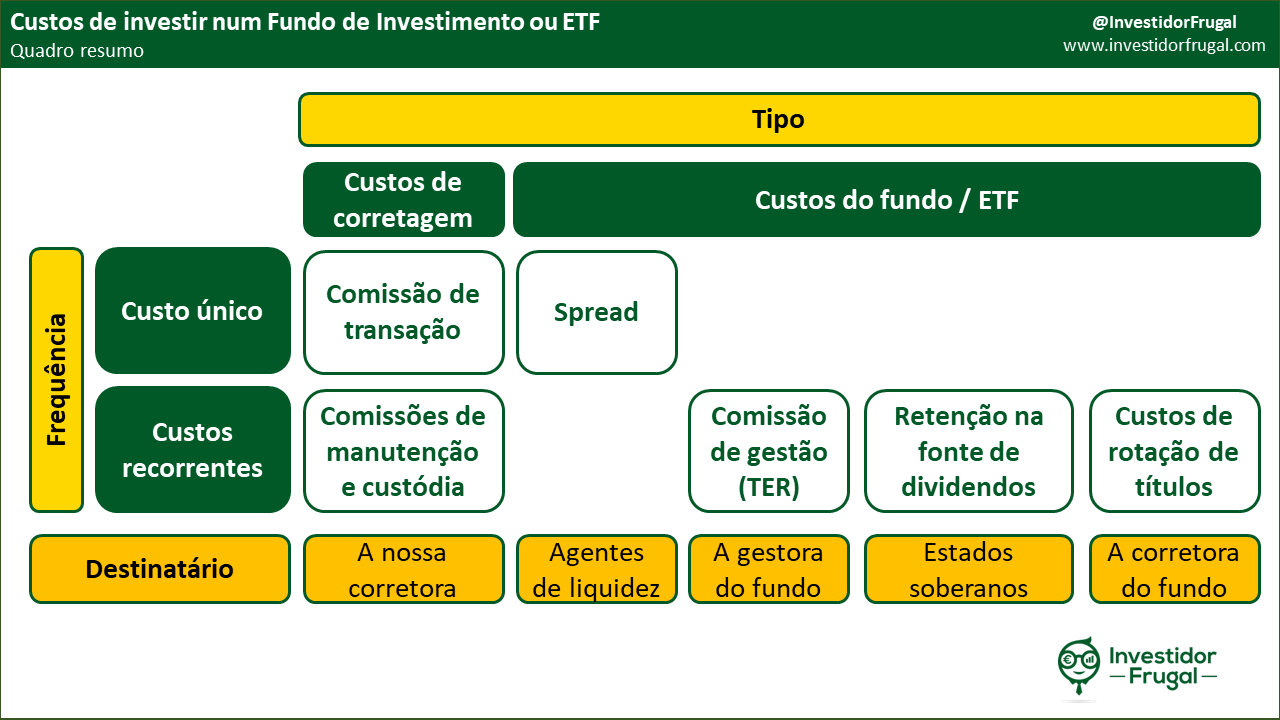

O universo de custos de investimento

Existem seis principais custos associados ao investimento em ETFs e fundos mobiliários, os quais podem ser divididos com base na sua frequência e no tipo de custo:

- Frequência: Custo único versus custos recorrentes

- Tipo: Custos de corretagem versus custos do ETF

Vamos explorar cada um destes custos.

Custos de corretagem

Quando investimos em ações ou ETFs, a nossa corretora tipicamente cobra-nos:

- Custos de transação, no ato da compra e da venda

- Custos de manutenção (ou custódia ou comissão de serviço), com periodicidade mensal, trimestral ou anual.

A tabela abaixo resume os custos de corretagem de três populares ETFs (VWCE, IWDA e VUSA) em 4 populares corretoras:

| ActivoBank | Banco Carregosa | DEGIRO | Interactive Brokers | |

| Custo de transação (compra ou venda) | ||||

| VWCE (FTSE All-World) e VUSA (S&P500) | 0€ | 0.15% do valor (mínimo 20.80€) | 1€ | 0.05% do valor (mínimo 1.25€) |

| IWDA (MSCI World) | 0€ | 0.08% do valor (mínimo 10.40€) | 1€ | 0.05% do valor (mínimo 1.25€) |

| Custódia / Manutenção | 3.69€/mês para contas grátis. 0€ para clientes AB Plus e AB Premium. | 0€ | 2.50€ por ano por bolsa | 0€ |

Preçário ActivoBank válido para uma compra/venda por mês. Custo passa a 5.20€ a partir da segunda transação. Valores incluem IVA e Imposto de selo.

Preçário DEGIRO válido para uma compra/venda por mês. Custo passa a 3€ a partir da segunda transação.

Preçário Banco Carregosa válido para o canal GoBulling Pro

As forma mais óbvias de poupar custos de corretagem são escolher uma corretora mais barata e reduzir o número de transações efetuadas.

Indivíduos que façam muitas compras e vendas durante o mês devem tentar minimizar os custos de transação da corretora. Investidores que seguem uma estratégia de comprar e manter, com o máximo de uma ou duas transações mensais, devem tomar particular atenção a corretoras que cobrem custos de inatividade ou comissões de manutenção anuais em percentagem do portfólio. Por exemplo, a comissão de custódia de 0.15% do Novo Banco para valores mobiliários de mercados estrangeiros, equivale a um custo anual de 75€ num portfólio de 50.000€.

Custos dos próprios ETFs ou fundos mobiliários

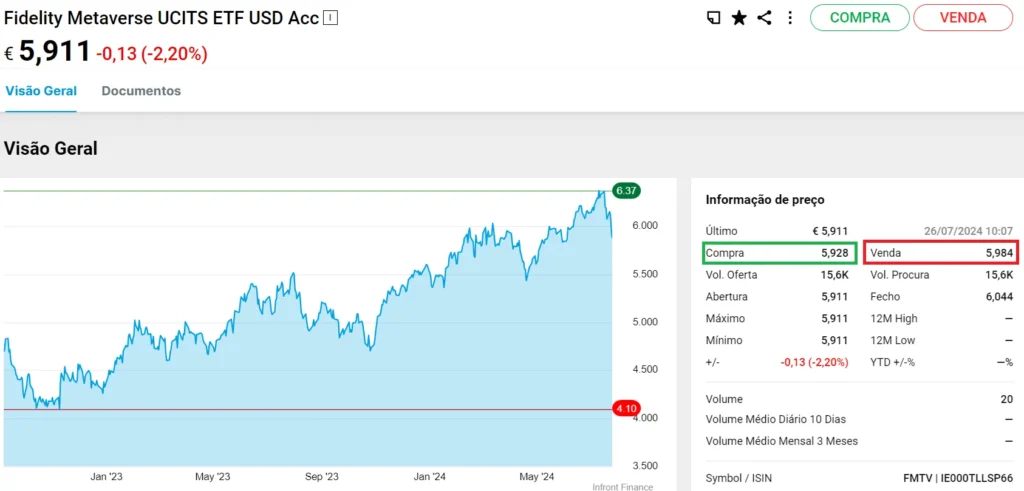

Spread

O spread (em inglês Bid-ask spread) é um custo pago aos agentes de liquidez (market makers) pela sua função de manutenção de liquidez no mercado.

O spread refere-se à diferença entre o preço de compra e o preço de oferta de um ETF num dado momento. As duas capturas de ecrã abaixo ilustram exemplos do spread na compra ou venda de um ETF:

Neste exemplo, o ETF MSCI World (IWDA), cujo valor de mercado é 93.62€, pode ser transacionado aos seguintes preços:

- Comprado a 93.625€, ou seja, 0.01% acima do seu valor atual

- Vendido a 93.60€, ou seja, 0.02% abaixo do seu valor atual

Aqui, o ETF Fidelity Metaverse, cujo valor de mercado é 5.911€, poderia apenas ser comprado a 5.984€, um preço 1.2% acima do seu justo valor.

O custo de spread tende a ser tanto mais reduzido, quanto mais popular um fundo for. Sendo um diferencial que os investidores pagam apenas duas vezes (primeiro no momento da compra e depois no momento da venda) é um custo de menor importância para investidores de longo-prazo, mas muito relevante para traders.

Para reduzir os custos com spread, os investidores devem reduzir o número de transações efetuadas e focar-se em ETFs populares, que tendem a apresentar elevada liquidez.

Comissões de gestão corrente (TER)

As comissões de gestão corrente, vulgarmente conhecidas como TER (Total Expense Ratio), representam a taxa anual que um fundo cobra, em percentagem dos seus ativos, pelos seus serviços de gestão do portfólio. Esta comissão visa cobrir os custos administrativos e a margem de lucro que o fundo tem.

A comissão de gestão é automaticamente refletida no preço dos ETFs, pelo se torna algo invisível para o investidor. Um investidor que tenha 1.000€ investidos num ETF com comissão de gestão de 0.20%, irá pagar ao gestor de ativos do fundo uma comissão de 2€ ao longo do ano, mas essa comissão será deduzida diariamente ao preço do ETF e não ao valor que o investidor tem em numerário junto da corretora.

Sendo o único dos custos recorrentes que facilmente se encontra nos sites que comparam ETFs, é o mais conhecido dos investidores e o mais utilizado para se comparar o custo de diferentes ETFs. Se vários fundos seguirem passivamente o mesmo índice (por exemplo o S&P500), um investidor obterá tendencialmente maior rendibilidade ao investir no ETF que tenha o menor custo de gestão.

Fundos com comissões de gestão até 0.50% tendem a ser considerados como fundos de baixo custo. A tabela abaixo resume as comissões de gestão dos mais populares ETFs de investimento passivo:

| Estratégia de Investimento | Comissão de gestão anual nos ETF mais populares | Exemplos de ETFs populares |

| S&P 500 | 0.03% – 0.07% | – SPY5 (0.03%): SPDR S&P 500 UCITS ETF – SXR8 (0.07%): iShares Core S&P 500 UCITS ETF (Acc) – VUSA (0.07%): Vanguard S&P 500 UCITS ETF |

| NASDAQ | 0.20% – 0.33% | – LYMS (0.22%): Amundi Nasdaq-100 II UCITS ETF Acc – SXRV (0.33%): iShares Nasdaq 100 UCITS ETF (Acc) |

| Mercados Desenvolvidos | 0.12% – 0.50% | – VGVF (0.12%): Vanguard FTSE Developed World UCITS ETF – H4ZJ (0.15%): HSBC MSCI World UCITS ETF USD – IWDA (0.20%): iShares Core MSCI World UCITS ETF USD (Acc) |

| Mercados Emergentes | 0.18% – 0.25% | – IS3N (0.18%): iShares Core MSCI Emerging Markets IMI UCITS ETF (Acc) – XMME (0.18%): Xtrackers MSCI Emerging Markets UCITS ETF 1C |

| Global (Desenvolvidos + Emergentes) | 0.12% – 0.22% | – SPYY (0.12%): SPDR MSCI ACWI UCITS ETF (Acc) – IUSQ (0.20%): iShares MSCI ACWI UCITS ETF USD (Acc) – VWCE (0.22%): Vanguard FTSE All-World UCITS ETF |

| Europa | 0.07% – 0.12% | – LYP6 (0.07%): Amundi Stoxx Europe 600 UCITS ETF Acc – VEUR (0.10%): Vanguard FTSE Developed Europe UCITS ETF – EUNK (0.12%): iShares Core MSCI Europe UCITS ETF EUR |

| Small Caps | 0.30% – 0.45% | – ZPRR (0.30%): SPDR Russell 2000 US Small Cap UCITS ETF – IUSN (0.35%): iShares MSCI World Small Cap UCITS ETF |

| Ouro | 0.12% – 0.39% | – SGLD (0.12%): Invesco Physical Gold A – IGLN (0.12%): iShares Physical Gold ETC |

Alguns ETFs emprestam os seus títulos a terceiros, gerando com isso alguma receita. Na prática, essa receita equivale a uma pequena redução no custo de gestão corrente do ETF para o investidor, na casa dos 0.02%/ano.

Comissões de gestão corrente podem ser reduzidas escolhendo ETFs com menores taxas de comissão anual.

Retenção na fonte de dividendos

Muitos estados soberanos cobram impostos sobre o rendimento aos seus residentes e empresas. Um dos elementos considerado como rendimento são os dividendos de ações e ETFs. Os estados arrecadam para si uma parcela destes dividendos através de um processo chamado retenção na fonte, onde as empresas entregam parte do dividendo diretamente ao estado (retenção na fonte) e o restante aos acionistas.

Importa clarificar que existem duas camadas de impostos sobre dividendos quando se investe em ETFs e fundos mobiliários:

- A retenção na fonte sobre o dividendo entregue pelas empresas ao fundo

- O imposto sobre o dividendo distribuído pelo fundo aos investidores

Enquanto a 2ª camada de imposto descrita acima pode ser evitada investindo em ETFs de Acumulação que não distribuem dividendos, a 1ª camada de imposto é inevitável e geralmente irrecuperável. É sobre esta camada inevitável que escrevo neste artigo.

Existem vários países que retêm na fonte parte dos dividendos distribuídos pelas suas empresas, estando os mais relevantes (pelo seu peso nas bolsas mundiais) listados na tabela abaixo:

| País | Retenção na fonte para fundos | Peso no índice mundial |

| Estados Unidos da América | 15% (fundos domiciliados na Irlanda) 30% (taxa base) | 63% |

| Japão | 15.315% | 6% |

| Reino Unido | 0% | 4% |

| China | 10% | 3% |

| Canadá | 25% | 2% |

| França | 25% | 2% |

| Índia | 20% | 2% |

| Alemanha | 26.375% | 2% |

| Suíça | 35% | 2% |

| Taiwan | 21% | 2% |

| Austrália | 30% | 2% |

Para calcular o custo anual da retenção na fonte de dividendos, é necessário perceber:

- O domicílio do ETF

- A taxa distribuição de dividendos das empresas que o compõem

- Dispersão geográfica das mesmas.

A tabela abaixo resume o custo anual da retenção na fonte de dividendos para os investidores consoante o tipo de fundo em questão:

| Estratégia de Investimento | Yield atual | Domicílio | Retenção na Fonte | Custo para o investidor | Exemplos de ETFs populares |

| S&P 500 | 1.30% | Irlanda | 15% | 0.20% | SPY5, SXR8, VUSA |

| NASDAQ | 0.85% | Irlanda | 15% | 0.13% | SXRV |

| Mercados Desenvolvidos | 1.78% | Irlanda | 12% | 0.21% | VGVF, IWDA, H4ZJ |

| Luxemburgo | 18% | 0.32% | LCUW, PRAW | ||

| Mercados Emergentes | 2.67% | Irlanda | 11% | 0.30% | IS3N, XMME |

| Global | 1.87% | Irlanda | 11% | 0.20% | SPYY, VWCE, IUSQ |

| Europa | 3.12% | Qualquer | 6% | 0.19% | IQQY, EUNK, VGEU, XMEU |

| Small Caps | 2.11% | Irlanda | 11% | 0.23% | IUSN, ZPRS |

| Ouro | 0% | Qualquer | n/a | 0.00% | SGLD, IGLN |

Para reduzir os custos de retenção na fonte de dividendos os investidores podem:

- Evitar fundos focados em empresas com elevadas taxas de distribuição de dividendos

- Utilizar ETFs de replicação sintética para investimentos nos E.U.A. ou bolsas mundiais, uma vez que estes ETFs estão isentos de retenção na fonte sobre dividendos americanos. Contudo, a replicação sintética de investimentos traz riscos adicionais para os investidores (o risco de falência da contraparte responsável pelo derivado financeiro)

Custos de rotação de portfólio

Os fundos de investimento agregam um conjunto de ações e obrigações. Por exemplo, um fundo que siga o S&P500, tipicamente terá na sua posse ações das 500 empresas americanas que constituem esse índice. Quando uma empresa sai do índice por troca com outra empresa, um fundo que siga o S&P500 irá vender ações da empresa que saiu do índice e comprar ações da empresa que a substituiu.

Em 2024, já foram efetuadas 8 alterações ao índice S&P500:

| Mês | Entrada | Saída |

| Março | Deckers Outdoor | Zion Bancorporation |

| Março | Super Micro Computer | Whirlpool |

| Abril | Solventum | Dentsply Sirona |

| Abril | GE Vernova | V.F. Corp. |

| Maio | Vistra | Pioneer Natural Resources |

| Junho | GoDaddy | Illumina |

| Junho | CrowdStrike Holdings | Comerica |

| Junho | KKR & Co | Robert Half |

Quando um fundo efetua compras e vendas de ações para ajustar o seu portfólio, incorre em custos de corretagem e custos de spread. Estes custos não são transparentes e não estão incluídos na comissão de gestão do fundo.

Para estimar o impacto destes custos, os investidores têm à sua disposição o rácio de rotação (turnover ratio) dos fundos. O rácio de rotação mede a percentagem do portfólio do fundo que é alterada de ano para ano. Se o rácio for de 100%, o fundo alterou todos os seus ativos ao longo do ano. Os custos de rotação de um fundo são tanto baixos quanto menor for o rácio de rotação do fundo.

Para ETFs que seguem passivamente o mercado, como são o caso dos ETF S&P500 ou MSCI World, os seus rácios de rotação situam-se na casa dos 4%. ETFs com estratégias ativas apresentam rácios de rotação muito superiores, que podem ultrapassar os 100%.

A tabela abaixo resume o custo de rotação para os investidores passivos consoante o tipo de fundo em questão:

| Estratégia de Investimento | Custo de rotação | Exemplos de ETFs populares |

| S&P 500 | 0.02% | SPY5, SXR8, VUSA |

| NASDAQ | 0.02% | SXRV |

| Mercados Desenvolvidos | 0.05% | VGVF, IWDA, H4ZJ, LCUW, PRAW |

| Mercados Emergentes | 0.03% | IS3N, XMME |

| Global | 0.05% | SPYY, VWCE, IUSQ |

| Europa | 0.13% | IQQY, EUNK, VGEU, XMEU |

| Small Caps | 0.02% | IUSN, ZPRS |

| Ouro | 0.00% | SGLD, IGLN |

Custos de transação minimizam-se evitando ETFs e fundos de gestão ativa, bem como estratégias de Momentum, que compram e vendem os ativos mais populares em cada período.

Custos recorrentes de um ETF: Total

Da soma das comissões de gestão, retenção na fonte de dividendos e custos de transação, podemos calcular os custos recorrentes totais de cada tipo de ETF:

| Estratégia de Investimento | Comissão de gestão | Retenção na Fonte | Custo de rotação | Custo Recorrente Total |

| S&P 500 | 0.03% – 0.07% | 0.20% | 0.02% | ~ 0.27% |

| NASDAQ | 0.20% – 0.33% | 0.13% | 0.02% | 0.35% – 0.48% |

| Mercados desenvolvidos | 0.12% – 0.50% | 0.21% | 0.05% | 0.38% – 0.76% |

| Mercados Emergentes | 0.18% – 0.25% | 0.30% | 0.03% | ~ 0.55% |

| Global | 0.12% – 0.22% | 0.20% | 0.05% | 0.37% – 0.47% |

| Europa | 0.07% – 0.12% | 0.19% | 0.13% | ~ 0.42% |

| Small Caps | 0.30% – 0.45% | 0.23% | 0.02% | 0.55% – 0.70% |

| Ouro | 0.12% – 0.39% | 0.00% | 0.00% | 0.12% – 0.39% |

A tabela acima mostra como a comissão de gestão fica longe de representar os custos totais de um ETF e a importância que retenção na fonte e rotação de portfólio, assim como spread, têm na rendibilidade de um investidor.

Estes custos não significam que os investidores devam trocar o investimento em ETFs pela compra de ações individuais. Em primeiro lugar, alguns destes custos, entre os quais a retenção na fonte de dividendos, não são evitados aquando da compra de ações individuais. Em segundo lugar, os investidores arriscam erros comportamentais que facilmente têm um custo mais elevado do que a soma dos custos recorrentes indicada na tabela acima.

Conclusão

Investir em ETFs e fundos de investimento tem custos que vão muito para além dos mais óbvios, que são as comissões de corretagem e comissão de gestão de ETFs.

Os investidores devem considerar seriamente o impacto que a distribuição de dividendos, rotação de portfólio e liquidez do fundo têm na sua rendibilidade.

Regra geral, investir num ETF popular, com baixa comissão de gestão, que siga passivamente um dos principais índices bolsistas, é também a melhor forma de minimizar os restantes custos de investimento que são mais invisíveis para a maioria dos investidores.

Se achaste este artigo útil, adorava que o partilhasses com quem pode beneficiar dele. No final de contas é grátis e ajuda-me a manter a motivação para produzir mais conteúdo!