Neste artigo vou demonstrar a importância de começar a nossa jornada de poupança e investimento o mais cedo possível.

Algumas ideias são pouco intuitivas e podem necessitar de explicações mais longas e maior tempo de processamento até entrarem na nossa mente (por exemplo, considerações sobre investir em ouro). Outras podem ser partilhadas de forma simples e entram imediatamente na nossa cabeça. O artigo de hoje enquadra-se neste segundo grupo.

Vamos então ver a importância de poupar na nossa juventude e investir de imediato essas poupanças.

Duas Jovens

A Alice e a Beatriz estudaram juntas na univerdade, terminaram o curso aos 21 anos e conseguiram imediatamente colocação numa empresa tecnológica com um salário líquido de 1.000€/mês.

A Alice definiu como prioridade começar a poupar imediatamente 100€ por mês, abdicando de um par de jantares e saídas noturnas por mês. A Beatriz quis viver a sua juventude ao máximo mas, consciente da importância de acautelar a sua reforma, comprometeu-se a poupar 200€ por mês a partir do seu 31º aniversário.

Poupança

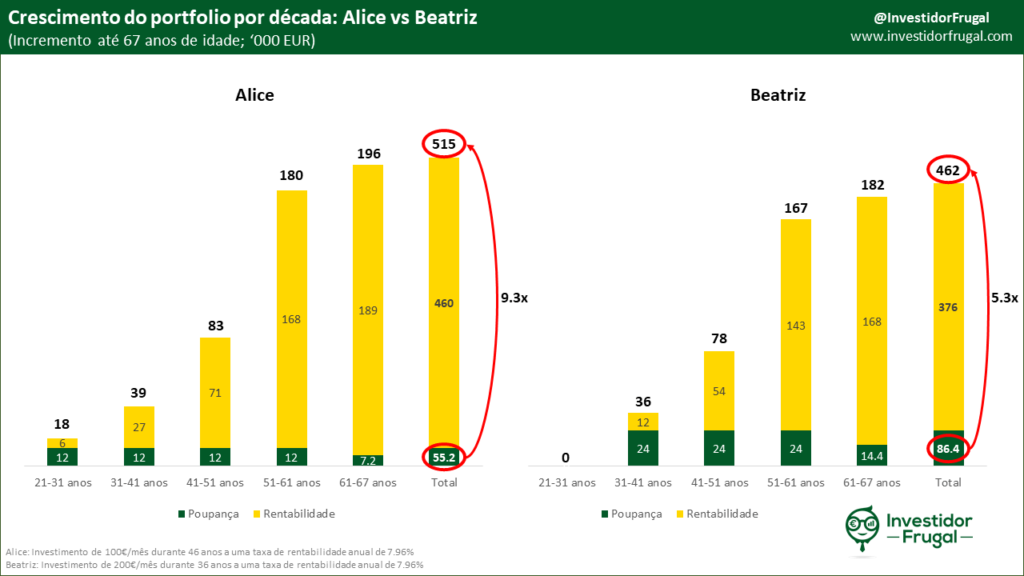

Entre o início das suas carreiras aos 21 anos e a sua reforma aos 67 anos, a Beatriz colocou de parte mais de 86.000€, por comparação com o esforço de cerca de 55.000€ da Alice:

Mas quem acumulou o maior pé de meia para a sua reforma?

Investimento

A Alice e a Beatriz decidiram não complicar a sua estratégia de investimento. Ambas sabiam que, sendo jovens, tinham o tempo do seu lado. Sabiam também que no longo prazo um investimento diversificado em ações foi historicamente muito mais rentável do que optar por depósitos e obrigações.

Ambas investiram as suas poupanças num ETF que replica o mercado mundial de ações, beneficiando de um retorno anual de 7.96%, possível graças ao crescimento progressivo da economia mundial:

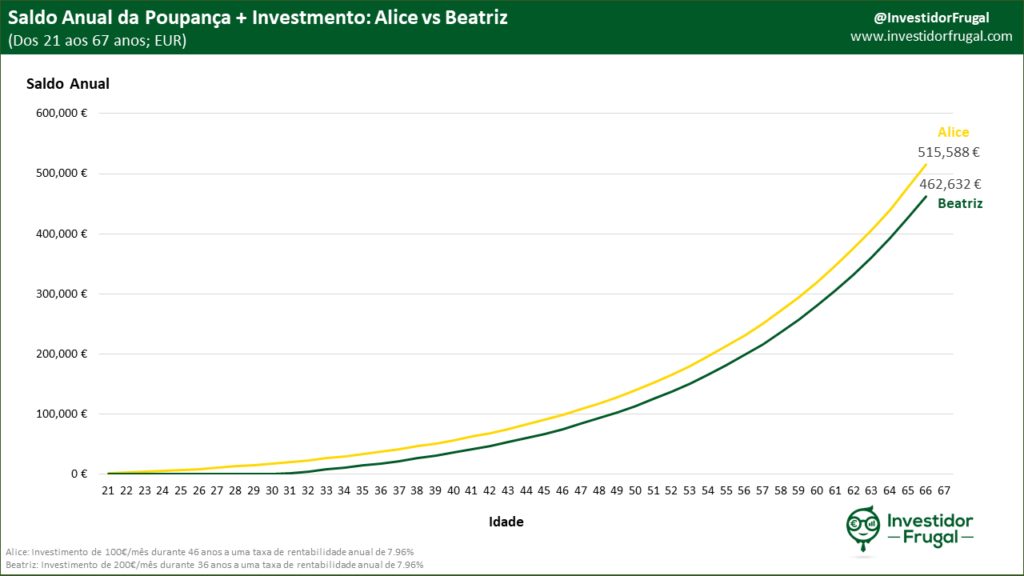

Ao investir religiosamente 100€/mês desde os seus 21 anos, a Alice transformou o seu esforço de 55.200€ num bolo de 515.588€ para a sua reforma. Já a Beatriz, que poupou 86.400€ após o seu 31º aniversário, atingiu o final da sua carreira com poupanças de 462.632€:

O facto da Alice ter começado a poupar mais cedo do que a Beatriz, permitiu-lhe não só acumular um maior saldo final do que a sua colega de curso, como também fazer crescer o mesmo por um montante mais elevado do que a Beatriz em todas as décadas da sua vida. E isto apesar de a Alice poupar apenas metade do montante da Beatriz entre os 31 e os 67 anos.

Conclusão

Começar a poupar a investir cedo dificilmente pode ser susbtituido por um maior montante de investimento numa fase mais avançada da vida. Mesmo poupando o dobro do montante da Alice em 36 dos 46 anos de vida ativa, o portfolio da Beatriz foi incapaz de recuperar o tempo perdido nos dez anos iniciais.

O efeito de capitalização de juros compostos funciona de forma quase mágica, mas necessita de tempo para atingir todo o seu potencial. Nos últimos sete anos de carreira, o portfolio da Alice cresceu 196.000€ apesar dela ter contribuido apenas com 12.000€ de poupanças para o mesmo. Começar a poupar e investir o mais cedo possível é a melhor forma de dar tempo para essa magia acontecer.

Se achaste este artigo útil, adorava que o partilhasses com quem pode beneficiar dele. No final de contas é grátis e ajuda-me a manter a motivação para produzir mais conteúdo!