Queres perceber se vale a pena investir em ouro e quais os motivos para o fazer ou evitar? Neste artigo abordo os traços gerais do ouro e analiso cada um dos motivos habitualmente indicados como razões para incluir ouro num portfolio de investimento.

O Ouro

O ouro é um metal amarelo escuro, brilhante, denso e maleável. Para quem se recorda das aulas de Química, é o elemento químico com o número 79 na tabela periódica.

Relevante para os investidores é o facto de o ouro ser um metal relativamente raro, impossível de replicar em grandes quantidades, garantindo-se assim a escassez da sua oferta. Por isso mesmo, ao longo da história, o ouro foi utilizado em joalharia, como elemento de política monetária e como produto de investimento.

Existem um total de 197 mil toneladas de ouro na Terra, acrescidas de 54 mil toneladas de reservas conhecidas abaixo da superfície do planeta. Entre 2015 e 2020, a produção mundial de ouro oscilou entre as 3.100 e as 3.300 toneladas por ano, o equivalente a um crescimento anual de 1.6% da oferta de ouro na Terra. Já a sua procura tem tem sido estável, na casa das 4.300 a 4.400 toneladas anuais desde 2014, com excepção do ano 2020 devido ao impacto da COVID-19. Esta procura concentra-se essencialmente em joelharia, investimento, e acumulação de reservas por parte de bancos centrais e instituições financeiras.

Razões para investir em ouro

Quando o ouro é indicado como um bom investimento, essa referência é habitualmente sustentada em uma ou mais das razões listadas abaixo:

- Aumento dos retornos do portfolio

- Redução da volatilidade do portfolio

- Proteção de valor

- Proteção contra a inflação

- Proteção contra o fim do sistema financeiro no seu atual formato

- Proteção contra crises geopolíticas

- Substituto do Dólar Americano como moeda de reserva de valor

Vou em seguida analisar as razões listadas acima, por forma a perceber em que circunstâncias o ouro é um produto cuja aquisição vai de encontro aos objetivos do investidor, e em que circunstâncias a razão apontada não justifica a aposta em ouro.

Aumento dos retornos do portfolio

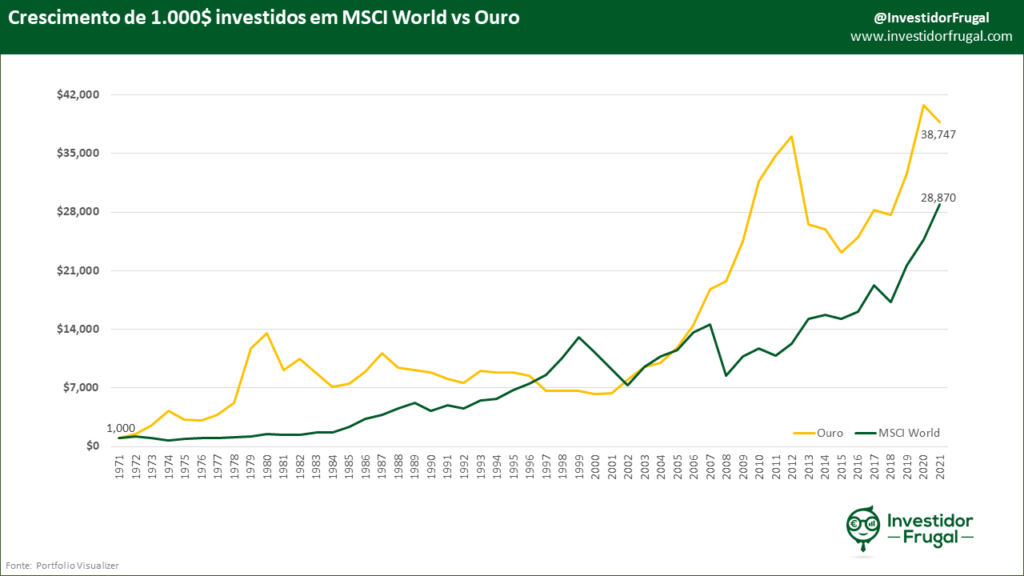

Tal como havia feito no meu artigo sobre mercados emergentes, vou comparar a performance do ouro com o Índice MSCI World, uma vez que este índice por si só agrega um portfolio de ações diversificado e com rentabilidade anual na casa dos 8%. Um investimento de 1.000$ em ouro no final de 1971 valeria hoje 38.747$, por comparação com 1.000$ investidos no índice MSCI World, que valeriam hoje 28.870$:

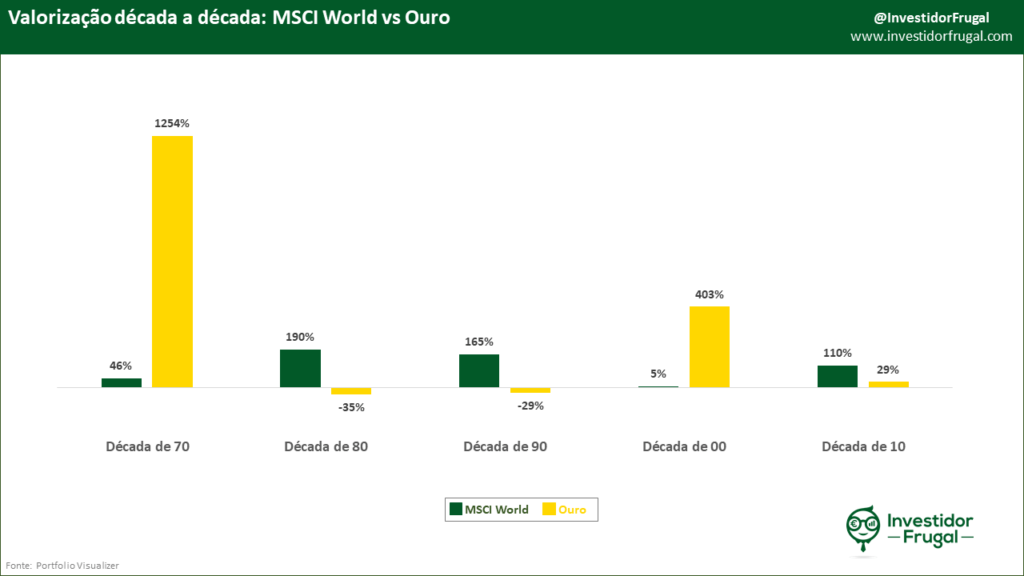

Sabemos então que o ouro foi mais rentável do que o mercado mundial de ações nos últimos 50 anos. Olhando para cada uma dessas 5 décadas, o ouro superou a rentabilidade do índice MSCI World em duas delas:

Podemos então considerar o ouro como um bom investimento se o objetivo for o de aumentar os retornos do nosso portfolio?

Veredito: Sim. O ouro superou o retorno do índice MSCI World nos últimos 50 anos e em duas das últimas 5 décadas. Por este motivo, pode aumentar a rentabilidade um portfolio de ações. Idealmente, um investidor deve reequilibrar a sua exposição a Ações vs Ouro, reforçando o ativo que caia abaixo da alocação desejada, optimizando assim o preço médio de aquisição de ouro e de ações.

Redução da volatilidade do portfolio

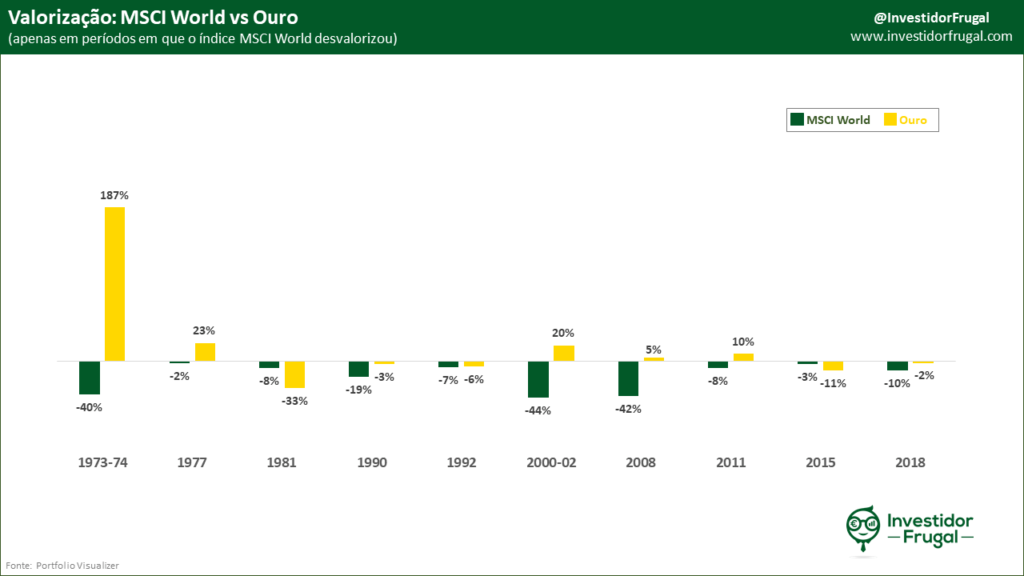

Desde 1971 até 2021, o índice MSCI World teve retorno negativo em 13 anos, gerando ganhos para os accionistas nos restantes 37. Os anos com retorno negativo foram 1973-74 (dois anos consecutivos), 1977, 1981, 1990, 1992, 2000-02 (três anos consecutivos), 2008, 2011, 2015 e 2018. Teria sido útil contar com uma alocação a ouro nos períodos em que o índice MSCI World teve rentabilidade negativa?

Nos dez períodos de rentabilidade accionista negativa dos últimos 50 anos, o ouro gerou retorno positivo em 5 deles. A correlação entre retornos accionistas e ouro é praticamente nula (-0.11 nos últimos 50 anos e +0.17 no século XXI).

Veredito: O ouro é um bom investimento para quem procura reduzir a volatilidade de um portfolio de ações. A muito fraca correlação com retornos accionistas torna o ouro um produto ideal para este fim.

Proteção de valor

O ouro é frequentemente indicado como uma forma de proteção de valor, em virtude da sua escassez (não é possível ir muito além das 3.100 – 3.300 toneladas de produção anual) e da sua durabilidade, uma vez que é um metal não corrosivo e que não pode ser destruido. Estas duas características garantem que uma barra de ouro hoje continuará a ser uma barra de ouro dentro de 10 anos, e também que a quantidade de barras de ouro no mundo não será significativamente diferente da que existe hoje em dia.

No entanto, no último meio século, o ouro apresentou rentabilidade inferior a -10% em 8 anos diferentes e rentabilidade negativa em 20 ocasiões (40% do tempo).

Veredito: O ouro não me convence enquanto instrumento para proteção de valor. Um ativo que desvaloriza mais de 10% com alguma frequência e que, historicamente, já desvalorizou 33% num só ano (1981), não é uma forma ideal de conservação de valor. Depósitos a prazo e obrigações são investimentos com muito menor volatilidade do que ouro.

Proteção contra a inflação

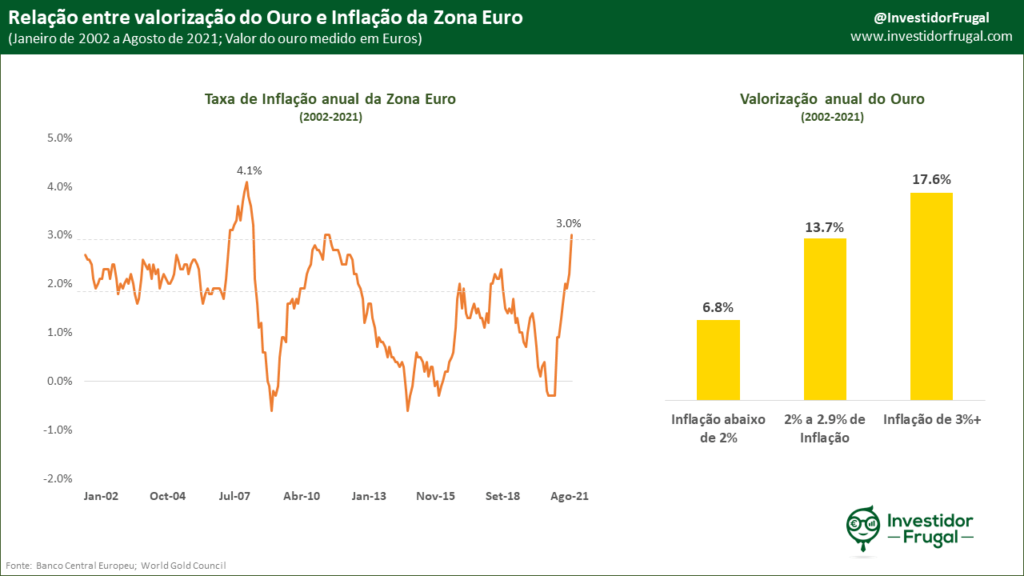

Existem vários artigos que analisam o desempenho do ouro em períodos com diferentes níveis de inflação. Contudo, esses artigos tendem a focar-se nas taxas de inflação dos Estados Unidos da América, pelo que podem não ser aplicáveis aos investidores europeus. Desta forma, decidi analisar a relação entre a valorização do ouro e a taxa de inflação da zona euro, relembrando que o Euro apenas entrou em circulação a 1 de Janeiro de 2002.

Entre Janeiro de 2002 e Agosto de 2021, a taxa de inflação da zona euro foi:

- Igual ou menor que 2% em 148 meses

- Entre 2.1% e 2.9% em 72 meses

- Igual ou superior a 3% em 16 meses (Nov.2007 – Out.2008; Set.2011 – Nov.2011 e Agosto 2021)

O gráfico abaixo espelha a performance do ouro nos diferentes cenários de inflação:

É visível que o ouro valorizou mais em períodos de maior inflação mas, com apenas 16 meses em registo, o tamanho da amostra não é suficiente para afirmar com certezas que o ouro protege os investidores da inflação. Adicionalmente, outros activos como imobiliário, ações e restantes commodities também têm historicamente bons desempenhos em períodos de maior inflação.

Veredito: O ouro parece oferecer alguma proteção contra a inflação, mas ainda não foi suficientemente testado pela zona euro para o podermos afirmar com certezas.

Proteção contra o fim do sistema financeiro no seu atual formato

As primeiras moedas de ouro foram cunhadas há mais de 2.000 anos e, posteriormente, tomaram papel central nas economias europeias no século XIII. Nas economias do século XIX, as moedas nacionais eram convertíveis em ouro. Assim sendo, o papel do ouro na política monetária antecede a criação do Fundo Monetário Internacional (1945) e do sistema de moeda fiduciária que vigora desde 1971.

O ouro já provou a sua utilidade num sistema financeiro diferente do atual, e é possivelmente a melhor proteção contra a (reduzida) probablidade de nova redifinição do sistema monetário internacional. Caso os governos centrais queiram indexar novamente a sua moeda a um ativo tangível, o ouro destaca-se como alternativa, pelo facto de já estar a ser usado para esse efeito e também por já ser detido pelos governos centrais nos seus cofres.

Veredito: O ouro convence-me enquanto proteção contra o fim do sistema financeiro como o conhecemos. Para proteção máxima, acredito que é mais seguro possuir ouro em formato físico (moedas ou barras), do que de forma indireta.

Proteção contra crises geopolíticas

A estabilidade geopolítica enfrenta por vezes momentos de grande tensão, como são exemplos recentes o Brexit, a crise dos mísseis na Coreia do Norte ou o tomada de poder por parte dos talibãs no Afeganistão. Estes momentos são importantes para os investidores, uma vez que ações e obrigações respondem de forma negativa a instabilidade geopolítica. E o ouro, como reage?

Para perceber como se comporta o ouro perante riscos geopolíticos, pesquisei online por análises referentes ao tema. Todas as que vi apontam no mesmo sentido. Destaco duas:

Num artigo de Dezembro de 2020, a Forbes compara a performance do Ouro, da Bitcoin e do Dólar Americano nos 4 anos anteriores, com os indicadores diários de risco geopolítico estabelecidos pela empresa GeoQuant. Conclui o estudo (tradução minha):

“O ouro tem, de longe, a mais forte correlação com Risco Político Global, com uma correlação diária de 0.72. A Bitcoin tem uma correlação de 0.28, enquanto o Dólar Americano apresenta uma muito fraca correlação (-0.15). Neste período, o ouro parece ter beneficiado do maior risco geopolítico.”

Num estudo de 2019, baseado no Índice de Risco Geopolitico (GPR) e revisto pelo CFA Institute no ano 2020, Dirk G. Baur, da Universidade de Western Australia, conclui (tradução minha):

“Metais preciosos oferecem proteção contra risco geopolítico em geral e ameaças geopolíticas (mas não atos consumados) em particular. Para nível de risco extremo, apenas o ouro e a prata demonstram capacidade de proteção consistente.”

Veredito: O ouro parece ser uma boa forma de reduzir a volatilidade do portfolio em momentos de maior tensão geopolítica.

Substituto do Dólar Americano como forma de reserva de valor das poupanças

O dólar americano é oficialmente a moeda de reserva internacional e representou, em 2020, 59% das reservas de moeda estrangeira detidas pelos diversos bancos centrais.

Para populações de mercados emergentes, possuir dólares americanos é normalmente uma forma mais segura de conservar o valor do seu dinheiro, do que detendo moeda do seu próprio país. Olhando apenas aos maiores países de entre as economias menos desenvolvidas, vemos um traço comum de desvalorização da moeda local face ao dólar:

- A Rupia indiana perdeu 37% face ao dólar nos últimos 10 anos

- O Real brasileiro perdeu 68% face ao dólar nos últimos 10 anos

- A Lira turca perdeu 79% face ao dólar nos últimos 10 anos

- O Rublo russo perdeu 60% face ao dólar nos últimos 10 anos

Devido a esta constante tendência de desvalorização da moeda local, as populações de economias menos desenvolvidas habituaram-se a trocar parte das suas poupanças por dólares americanos ou ouro. Neste cenário, o ouro pode ser um substituto válido do dólar americano como reserva de valor, uma vez que tendencialmente valoriza face ao dólar.

No caso de investidores europeus, a necessidade de trocar moeda local por moeda estrangeira não é tão premente, uma vez que o Euro, a Libra esterlina ou o Franco Suíço são já elas próprias moedas de reserva secundárias, cuja estabilidade é muito mais sólida do que a da lira turca ou do real brasileiro. Não existindo a necessidade de reservar poupanças em moeda estrangeira, a questão de optar entre ouro ou dólar americano também não se coloca.

Veredito: Possuir ouro como complemento a dólares americanos faz sentido para investidores baseados em economias menos desenvolvidas. Para investidores europeus, a minha preferência recai sobre poupanças em moeda local, por forma a evitar risco cambial (moeda estrangeira) e volatilidade (ouro).

Conclusão

O ouro tem a capacidade de aumentar os retornos de um portfolio e reduzir a sua volatilidade, parecendo também ser resiliente em períodos de maior inflação e de instabilidade geopolitica. Também me parece uma boa forma de prevenção face aos riscos associados ao sistema financeiro atual. Não recomendaria ouro como forma de proteger o valor de poupanças de investidores europeus (ou americanos), especialmente num horizonte temporal de curto prazo.

Considerando os prós e os contras identificados, concluo que o ouro justifica uma alocação de 5% a 10% num portfolio de investimento diversificado, algo que está em linha com a opinião de alguns (mas não todos) dos principais investidores mundiais.

Se achaste este artigo útil, adorava que o partilhasses com quem pode beneficiar dele. No final de contas é grátis e ajuda-me a manter a motivação para produzir mais conteúdo!