Neste artigo listo as opções disponíveis para colocar dinheiro a render em aplicações de capital garantido ou muito baixo risco, comparo-as entre si e tento indicar as vantagens e desvantagens de cada opção.

Ponto prévio: O objetivo deste artigo não é o de comparar as taxas de juro de diferentes produtos financeiros, uma vez que as mesmas estão em constante mudança, o que rapidamente tornaria a análise obsoleta. Este artigo pretende informar o leitor sobre quais os produtos existentes, para que o mesmo possa, em qualquer momento, verificar por si próprio o quão atrativo é o produto em questão.

Com as taxas de juro do Banco Central Europeu em máximos históricos, os aforradores despertaram para a possibilidade e importância de gerar algum rendimento das suas poupanças. Para o fazerem, dispõem uma panóplia de produtos financeiros no mercado, entre os quais:

- Depósitos à ordem

- Depósitos a prazo

- Contas em Neobancos

- Certificados de Aforro

- Certficados do Tesouro

- Saldo não investido em corretoras

- Fundos ETF do mercado monetário

- Fundos ETF de Obrigações de muito curto prazo

- Outros

Vamos analisar cada um deles.

Depósitos à ordem

As contas de depósito à ordem são contas bancárias que permitem aos seus titulares depositar e levantar dinheiro, bem como realizar pagamentos, transferências e outras operações em qualquer altura. O dinheiro à ordem tem disponibilidade instantânea e, em Portugal, é protegido pelo Fundo de Garantia de Depósitos até ao valor de 100.000€.

Dada a elevada liquidez e segurança destas contas, os depósitos à ordem geralmente não vencem juros, pelo que são mais indicados para operações do dia a dia do que como instrumentos de aforro de médio e longo prazo. Ainda assim, é possível encontrar depósitos à ordem remunerados, como são o caso da Conta Mais Ordenado do Bankinter (5% no primeiro ano) ou da Invest Money Box do Banco Invest (TANB 2.5%)

Depósitos a prazo

Os depósitos a prazo, tal como os depósitos à ordem, são constituídos juntos de uma instituição de crédito e, quando feitos em Portugal, protegidos pelo Fundo de Garantia de Depósitos. Contudo, ao contrário das contas à ordem, os depósitos a prazo não pressupõem a disponibilidade imediata do montante investido, ficando a instituição financeira apenas obrigada a restituir o capital investido acrescido de juros no final do período acordado (podendo esse período variar de 7 dias a 3 anos).

A contrapartida da menor liquidez deste produto é a maior remuneração do aforrador. O depositante deve procurar online por uma comparação recente de depósitos a prazo disponíveis no mercado (por exemplo, aqui), e escolher em função das suas necessidades, tendo em conta o montante, o prazo e a taxa de juro dos depósitos. No início de 2024 era possível encontrar vários depósitos a prazo a pagarem taxas de juro superiores à inflação, com as taxas a chegarem até 4.25%/ano.

Contas em Neobancos

Os neobancos são bancos exclusivamente digitais, que não dispõem da rede de agências que os bancos tradicionais usam. Estes neobancos tendem a ser mais especializados do que a banca tradicional, focando-se em áreas de negócio como a conversão cambial, pagamentos e transferências internacionais, mas mais recentemente têm expandido a sua atuação, incluindo também aforro e investimentos. Não existem neobancos sedeados em Portugal, mas os mais utilizados pelos portugueses incluem Revolut, N26, Wise e Bunq. De entre as instituições referidas, apenas as duas últimas remuneram, a Fevereiro de 2024, os aforradores portugueses pelo dinheiro mantido junto de si.

Assim, a Wise oferece cashback de saldo no valor bruto de 2.28%/ano para montantes em Euros. Este cashback é pago mensalmente, mas está sujeito a 30% de retenção na fonte na Bélgica. Adicionalmente, uma vez que a Wise não possui licença bancária, o saldo que mantemos junto da instituição não está protegido por nenhum Fundo de Garantia de Depósitos.

Já a Bunq oferece a conta à ordem Easy Savings, sem custos de manutenção, e remunerada a 1.56%/ano, com o juro a ser pago semanalmente. O dinheiro investido está protegido até 100.000€ pelo Fundo de Garantia de Depósitos dos Países Baixos.

Assim, é possível encontrar em neobancos alternativas mais bem remuneradas do que os depósitos à ordem, com o dinheiro a estar disponível de forma quase imediata, mas é necessário analisar previamente as garantias oferecidas por estes produtos.

Certificados de Aforro

Os Certificados de Aforro são instrumentos de dívida emitidos pelo Estado português. Para o Estado, constituem uma forma de financiamento alternativa (e mais barata) à dos mercados financeiros, enquanto que, para os pequenos aforradores, estes Certificados constituem uma opção de investimento alternativa aos depósitos bancários. Sendo emitidos pelo Estado português, o reembolso do montante investido fica também garantido pelo mesmo, pelo que os Certificados de Aforro são tão seguros ou inseguros quanta a probabilidade de falência do Estado português. Para referência, em Fevereiro de 2024, a S&P atribui uma notação de crédito de BBB+ a Portugal, indicando “capacidade adequada para cumprir as suas obrigações financeiras”, ao passo que a Moody’s atribui a notação A3, indicando “elevada capacidade para pagar a sua dívida de curto prazo”.

Em qualquer momento, os aforradores podem apenas subscrever Certificados da Série aberta à subscrição. Atualmente, os Certificados de Aforro abertos à subscrição são os da Série F, cuja remuneração é calculada com base na fórmula:

Euribor a 3 meses + Prémio de permanência

Sendo que:

- A componente Euribor a 3 meses não pode ser inferior a 0% nem superior a 2.5%

- O prémio de permanência é pago apenas a partir do 2º ano, evoluindo de 0.25%/ano inicialmente até 1.75%/ano a partir do 14º ano

Deste modo, para investimentos de curto prazo, os aforradores são atualmente compensados com um juro anual de 2.5%/ano, visto que a Euribor a 3 meses está atualmente acima desse nível.

O resgate dos Certificados de Aforro é possível e gratuito ao final de 3 meses, pelo que a disponibilidade do capital neste produto é inexistente nos primeiros 3 meses, mas quase imediata a partir desse momento.

Certificados do Tesouro

Os Certificados do Tesouro constituem instrumentos de financiamento do Estado junto das famílias portuguesas, ficando-lhes associada a mesma dinâmica e a mesma proteção de capital dos Certificados de Aforro.

Tal como com os Certificados de Aforro, também aqui os aforradores podem apenas investir no produto disponível à subscrição, sendo que estes são atualmente os Certificados do Tesouro Poupança Valor (CTPV). A subscrição destes títulos iniciou-se em Setembro de 2021, sendo a sua taxa de juro de 0.7% nos dois primeiros anos, crescendo até 1.6% no 7º ano, acrescida de um prémio em função do crescimento do PIB a partir do 3º ano, com limite máximo de 1.5%/ano. O resgate dos Certificados do Tesouro só é possível ao final de um ano.

À data atual, os Certificados de Aforro são mais atrativos do que os Certificados do Tesouro para investimentos de curta duração.

Saldo não investido em corretoras

Para além das contas junto de bancos e do Estado, também algumas das contas de corretagem têm o seu saldo remunerado. As corretoras veem a remuneração desses saldos como uma forma de atrair novos clientes e também novos montantes de dinheiro que conseguem rentabilizar.

A remuneração destas contas de corretagem pode ser feita a taxas de juro atrativas e com disponibilidade imediata do dinheiro em saldo, mas a contrapartida está na proteção dos fundos dos aforradores. Não se tratando de contas bancárias, a proteção mínima garantida por corretoras na União Europeia é de 20.000€ por investidor, sendo que esta garantia é obrigatoriamente referente a perdas relacionadas com produtos de investimento, podendo, ou não, proteger também o saldo não investido. A proteção aos investidores pode ser mais elevada, desde que a corretora esteja sedeada num país com um fundo de compensação a investidores mais generoso (Eslováquia, Espanha, França, Grécia, Hungria ou Portugal) e/ou a corretora guarde os fundos dos aforradores numa conta bancária segregada em nome do cliente.

Assim, antes de escolher uma corretora para depositar algum dinheiro, é importante analisar alguns factores de decisão:

- Taxas de juro oferecidas

- Segurança do capital

- Limites mínimos e máximos de saldo remunerado

- Condições associadas ao pagamento do juro

- Disponibilidade do saldo

- Custos associados

Vejamos como comparam, a Fevereiro de 2024, as principais corretoras que remuneram os saldos não investidos dos seus clientes:

| Trading Republic | Interactive Brokers | Trading 212 | XTB | Lightyear | |

| Taxa de juro máxima (EUR) | 4% | 3.43% | 4.2% | 3.8% | 3.25% |

| Proteção do capital | O Sistema de Indemnização aos Investidores da Alemanha não protege obrigatoriamente o saldo não investido. Proteção de depósitos bancários até 100.000€ provável, mas, no meu entender, não garantida (ver nota abaixo) | 20.000€ protegidos pelo Sistema de Indemnização aos Investidores da Irlanda. | 20.000€ protegidos pelo Sistema de Indemnização aos Investidores do Chipre. A Trading 212 indica também que “quando o dinheiro é mantido num banco, está seguro até um milhão de euros pelo Lloyd’s of London”, mas acrescenta que o dinheiro pode não estar confiado a um banco. | 20.100€ protegidos pelo Sistema de Indemnização aos Investidores da Polónia. | 20.000€ protegidos pelo Sistema de Indemnização aos Investidores da Estónia. |

| Limites e condições | Apenas os primeiros 50.000€ são remunerados. | 0% de remuneração para os primeiros 10.000€ e 3.43% de remuneração a partir dos 10.000€. Valor da conta (incluindo títulos financeiros) tem de ser superior a 100.000$, caso contrário a taxa é calculada de forma pro-rata | Sem limites mínimos, nem máximos. O cliente precisa de ativar a opção “Ganhe juros sobre capital” | 3.8% de remuneração nos primeiros 90 dias após abrir conta. 2% de remuneração a partir do 91º dia após abertura da conta | Sem limites nem condições especiais |

| Pagamento do juro | Mensal | Cálculo diário, pagamento mensal | Diário | Cálculo diário, pagamento mensal | Cálculo diário, pagamento mensal |

| Disponibilidade do saldo | Imediato | Imediato | Imediato | Imediato | Imediato |

| Custos associados | 0.7% de comissão de depósito a partir do 2º depósito feito por cartão de crédito ou carteira digital | 1 levantamento grátis por mês. 1€ por levantamento a partir do 2º levantamento mensal. | 0.7% de comissão para depósitos com cartão após os primeiros 2.000€ | 10€ de manutenção mensal se não for efetuada nenhuma transação em 365 dias e nenhum depósito em 90 dias. 20€ de comissão de levantamento para levantamentos inferiores a 200€ | 0.5% de comissão em depósitos através de cartão |

Assim, manter o saldo em corretoras pode constituir uma forma de ter dinheiro simultaneamente disponível e a render juros, mas o aforrador deve analisar com cuidado a credibilidade da corretora em questão, bem como os seus mecanismos de proteção.

Fundos ETF do Mercado Monetário

Os fundos do mercado monetário são produtos financeiros que investem em instrumentos de muito elevada liquidez, ou seja, instrumentos que rapidamente podem ser comprados e vendidos. Estes incluem numerário, investimentos financeiros equivalentes a numerário e obrigações de elevada notação de crédito e muito curta duração (como por exemplo, obrigações do tesouro alemão).

Apesar de não serem tão seguros como depósitos bancários e certificados de aforro, na medida em que não são produtos de capital garantido, os fundos do mercado monetário são considerados de risco muito baixo dentro do espetro de produtos de investimento existentes. Pela sua liquidez imediata, estabilidade na cotação e diversificação subjacente, estes fundos tendem a ser utilizados como alternativas a depósitos bancários por parte das empresas e dos grandes investidores.

Na zona Euro, os fundos do mercado monetário seguem a evolução da taxa de curto prazo do Euro (€STR – Euro short-term rate), cujo valor de referência pode ser consultado nesta página do Banco Central Europeu. A rendibilidade anual esperada pelos investidores é representada pela taxa de juro de referência durante o período médio do investimento, deduzida dos custos correntes do ETF. Existem pelo menos dois ETFs que os aforradores podem utilizar para replicar passivamente esta taxa de referência da zona euro:

| Xtrackers II EUR Overnight Rate Swap UCITS ETF | Amundi EUR Overnight Return UCITS ETF | |

| Ticker | XEON (Acumulação) ou XEOD (Distribuição) | L8I3 (Acumulação) |

| Ano de lançamento | 2007 | 2007 |

| Comissão de gestão | 0.10% | 0.10% |

Estes ETF são semelhantes entre si, tendo ambos nascido em 2007 e sobrevivido à crise da dívida pública da Zona Euro, que se iniciou em 2009 e passou alguns anos debaixo dos holofotes. Também a nível de rendibilidade ambos apresentaram valores entre os 3.4% e 3.5% nos últimos doze meses.

Não sendo produtos de capital garantido, os investidores têm de considerar dois tipos de risco existentes:

- Risco de perda parcial do capital – A perda máxima histórica possível com estes ETFs foi inferior a 4% em ambos os produtos. O cenário dessa ocorrência foi o de um investidor que tenha comprado o ETF no topo da valorização e vendido no pior dia possível durante a crise financeira de 2007-2008. Para referência, o índice de ações S&P500 desceu 57% durante o mesmo período

- Risco de perda total do capital – Os ETF do mercado monetário replicam a performance da sua taxa de juro de referência com recurso a derivados financeiros garantidos pelos maiores bancos de investimento, como o Deutsche Bank ou a Société Générale. Se estes bancos de investimento entrarem em incumprimento, o investidor corre o risco de perda do capital.

Em resumo, fundos ETF do Mercado Monetário representam uma forma simples de beneficiar da taxa de juro de referência da zona euro, com nível de risco considerado baixo (mas diferente de zero), sem a necessidade de “prender” o capital investido por um período de meses ou anos.

Fundos ETF de Obrigações de muito curto prazo

Outra forma de alocar capital com baixo risco através de Fundos ETF, é apostar em fundos de obrigações. À semelhança dos fundos do mercado monetário, estes não são produtos de capital garantido, deixando os investidores com os mesmos dois tipos de risco de capital:

| Risco | Quando ocorre | Como mitigar |

| Perda parcial e temporária do capital (volatilidade) | Ocorre com a subida das taxas de juro. Regral geral, as obrigações perdem 1% do seu valor por 1 cada ano de duração média que têm, por cada 1% de aumento das taxas de juro. Assim, um ETF de obrigações com duração média de 3 anos perderia temporariamente cerca de 3% do seu valor se as taxas de juro subissem 1%. | Apostar em ETFs de obrigações de muito curto prazo, que minimizam a sua duração média. Idealmente, apostar apenas em ETFs de obrigações com duração média inferior a 1 ano. |

| Perda definitiva do capital | Ocorre em caso de incumprimento ou falência da entidade emissora de obrigações. | Apostar em ETFs constituídos exclusivamente por obrigações com nível de crédito de grau de investimento (AAA até BBB), preferencialmente AAA ou AA |

Assim, para colocar o nosso dinheiro a render em obrigações com volatilidade e risco mínimo, devemos escolher apenas ETFs que cumpram três requisitos:

- Apresentar duração média inferior a 1 ano

- Conter apenas obrigações com notação de crédito de grau de investimento (AAA-BBB)

- Serem emitidos em Euros (eliminando o risco cambial)

Filtrando por estes requisitos, encontramos 7 opções de baixo custo que cumprem os critérios definidos:

| Fundo | Ticker | Comissão de gestão | Duração efetiva (anos) | YTM (Jan-24) | Mix de obrigações (AAA-AA / A-BBB) | Lançamento |

| iShares EUR Ultrashort Bond UCITS ETF | ERNE / ERNX | 0.09% | 0.40 | 4.00% | 10% / 90% | 2013 |

| iShares EUR Ultrashort Bond ESG UCITS ETF | EUED / EUES | 0.09% | 0.39 | 4.02% | 9% / 91% | 2020 |

| iShares Euro Government Bond 0-1yr UCITS ETF | EUN6 (IEGE) | 0.07% | 0.47 | 3.54% | 57% / 42% | 2009 |

| Amundi Euro Corporate 0-1Y ESG UCITS ETF | ECR1 | 0.08% | 0.41 | 3.99% | 11% / 89% | 2021 |

| Amundi Prime Euro Government Bonds 0-1Y UCITS ETF | PRAB | 0.05% | 0.38 | 3.72% | 61% / 39% | 2020 |

| iShares EUR Floating Rate Bond ESG UCITS ETF | EFRN | 0.10% | 0.15 | 4.29% | 17% / 80% | 2018 |

| Amundi Floating Rate Euro Corporate ESG UCITS ETF | FRNE | 0.18% | 0.16 | 4.16% | 16% / 84% | 2018 |

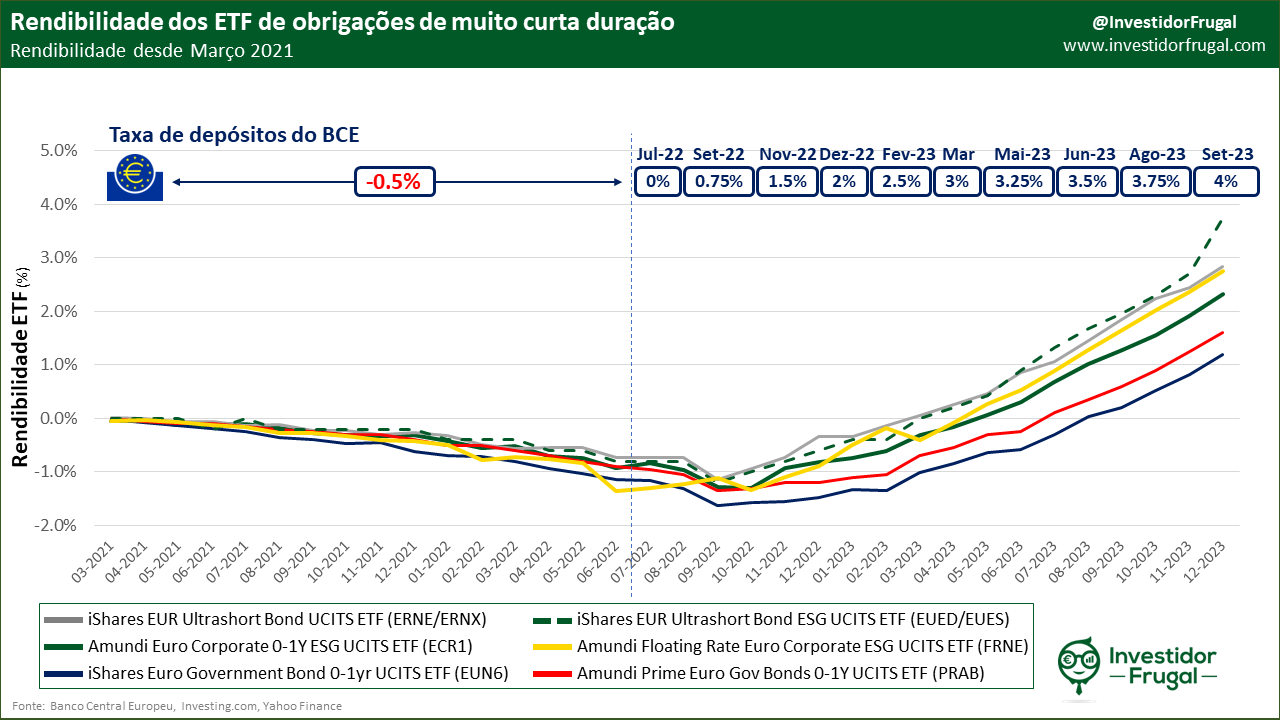

Vejamos como se comportaram estes ETFs no seu passado comum desde 2021:

Do gráfico acima observamos que:

- Todos os ETF demonstram uma evolução semelhante, o que significa que estão dependentes dos mesmos fatores (taxas de juro e duração das obrigações)

- Até Setembro de 2022, altura em que as obrigações subjacentes a estes ETFs haviam sido emitidas durante o regime de taxas de juro negativas do BCE, estes ETF vinham a desvalorizar (os juros gerados por estas obrigações eram insuficientes para cobrir os custos de gestão e transação dos ETF).

- A partir de Novembro de 2022, quando a taxa de referência do BCE subiu para 1.5%, estes ETF iniciaram uma caminhada de valorização progressiva, obtendo ganhos entre os 3% e 5% desde Novembro de 2022 até final de 2023

- Com taxas de juro positivas, a valorização destes ETF faz-se quase em linha reta, sem lugar ao sobe e desce que estamos habituados a ver com fundos de ações. O declive da curva de valorização será tanto mais inclinado quanto mais elevada forem as taxas de juro no mercado

Assim, ETFs obrigacionistas de muito curto prazo conferem aos investidores mais uma hipótese de colocar o seu dinheiro a render com baixo risco, cabendo ao investidor escolher entre:

- Opções mais seguras mas menos rentáveis: ETF com cerca de 60% de obrigações com notação de crédito AAA-AA e yield atual de 3.5%

- Opções um pouco menos seguras mas mais rentáveis: ETF com 10%-15% de obrigações com notação de crédito AAA-AA e yield atual um pouco acima de 4%

Outros

Outras opções para colocar dinheiro a render incluem:

- Raisin – Uma espécie de corretora de depósitos a prazo em vários bancos europeus cobertos por fundos de garantia. Através da Raisin, o investidor abre diretamente um depósito a prazo nestes bancos. A Raisin não está disponível em Portugal, mas leitores baseados noutros países europeus poderão beneficiar dos seus serviços

- App MySavings da Fidelidade – Uma conta de poupança de capital garantido da Fidelidade, onde os aforradores podem efetuar reforços e mobilizações regulares, ficando o dinheiro aforrado a render a uma taxa atrativa (atualmente 3.25%) dada a flexibilidade oferecida

Resumo e comparação das diferentes opções

As várias opções listadas apresentam diferentes níveis de disponibilidade, proteção do capital, volatilidade e juro. A tabela abaixo compara as diferentes opções nestas métricas:

Com tanta oferta disponível, os aforradores podem adaptar o produto escolhido à necessidade que procuram satisfazer:

- Para operações do dia-a-dia, o melhor produto é o Depósito à Ordem. Não sendo o mais rentável, pode gerar rendibilidade para quem está disposto a trocar de banco e beneficiar de campanhas promocionais para novos clientes.

- Em início de ciclo de subida das taxas de juro, enquanto os bancos tentam retardar o aumento das taxas que oferecem, ETFs do Mercado Monetário e de Obrigações são boas opções, na medida em que a taxa de juro oferecida ao investidor é ajustada para cima de forma quase imediata e, portanto, estes produtos pagarão mais do que Depósitos a prazo nessa fase.

- Quando as taxas de juro estabilizam e os Depósitos a Prazo já atualizaram as suas ofertas, estes acabam muitas vezes por oferecer algumas das melhores taxas disponíveis, mas o investidor deve ter a certeza que não precisa do dinheiro durante o período de duração do produto.

- Finalmente, para aforro a mais longo-prazo, os Certificados de Aforro podem ser uma opção interessante, na medida em que oferecem capitalização trimestral do juro e o prémio de permanência garantido pode chegar a 1.75%/ano.

Conclusão

Os aforradores dispõem atualmente de uma panóplia de opções que permitem rentabilizar as suas poupanças, podendo escolher consoante a sua prioridade, seja ela a disponibilidade mais imediata do capital, a proteção do mesmo ou a maior taxa de juro disponível.

Não existe uma opção que seja claramente superior às outras em todas as circunstâncias. Com as taxas de juro do Banco Central Europeu em máximos históricos, a opção que é claramente inferior às outras é ter dinheiro que não é necessário no imediato a render 0%. Os aforradores devem ter a certeza de que percebem o produto que estão a subscrever e verificar regularmente as opções existentes no mercado.

Se achaste este artigo útil, adorava que o partilhasses com quem pode beneficiar dele. No final de contas é grátis e ajuda-me a manter a motivação para produzir mais conteúdo!