Terminado que está o ano de 2022, Janeiro é uma boa altura para refletir sobre o que o ano passado nos ensinou e para acrescentar à nossa bagagem um resumo desse conhecimento. Para este artigo, escolhi 5 observações que verifiquei em 2022. A maioria destes pontos não são novos, mas é o facto de acontecerem repetidamente que lhes confere a importância suficiente para entrarem neste artigo.

1 – “Em momentos de crise, a única coisa que sobe é a correlação”

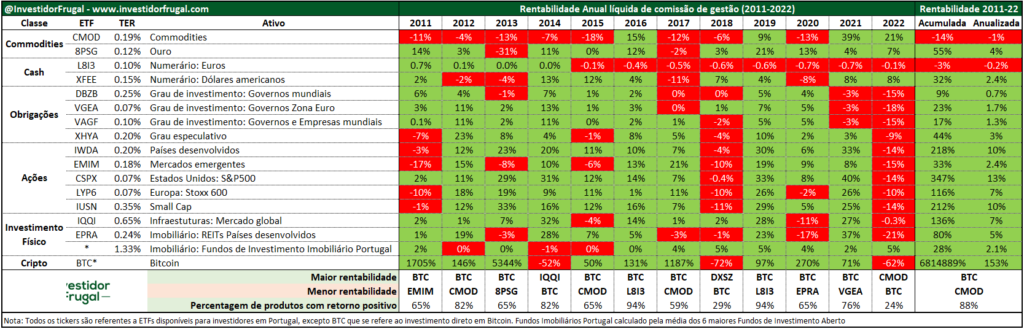

Esta é uma frase que se ouve entre os investidores e que, em 2022, certamente se verificou. Foi um ano de quedas em quase todos as classes de ativos: ações, obrigações, infraestruturas, imobiliário mundial e criptomoedas viram o seu valor cair, ao passo que depósitos geraram alguma rentabilidade em termos nominais, mas bem abaixo da inflação verificada, ou seja, também estes sofreram perdas em termos reais. Para melhorar ilustrar este ponto, criei um quadro de rentabilidades anuais desde 2011 para 17 tipos de investimento espalhados entre todas as principais classes de ativos:

Como mostra o vermelho do quadro acima, em 2022, apenas 4 dos 17 investimentos listados tiveram rentabilidade positiva, o número mais baixo desde o início desta série em 2011. O ativo com pior rentabilidade dos últimos 12 anos (commodities) foi a estrela de 2022, enquanto que o ativo com maior rentabilidade (Bitcoin), foi o que sofreu a perda mais brutal de 2022: -62%.

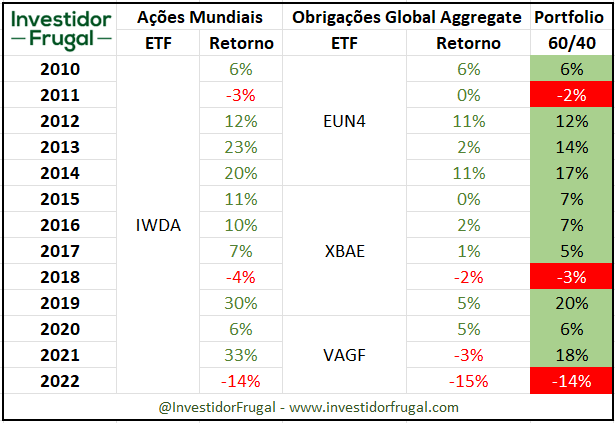

2022 foi também o pior dos últimos 12 anos para um investidor clássico 60/40:

2 – O ouro voltou a defender-se bem perante a crise geopolítica e inflação

No meu artigo anterior onde analisei se faz sentido investir em ouro, concluí que o ouro parece “ser resiliente em períodos de maior inflação e de instabilidade geopolítica”. 2022, com o rebentar da guerra na Ucrânia e a inflação portuguesa a atingir 7.8%, foi um ano perfeito para colocar à prova essas qualidades do metal precioso. O ouro não desiludiu e terminou o ano a valorizar 7.0%.

3 – Projeções de rentabilidade dos investimentos no curto prazo não têm valor

2021 tinha sido mais um ano positivo para o principal índice bolsista americano, o S&P500. Ao prepararem as suas projeções para 2022, alguns dos principais bancos de investimento anteviram mais do mesmo, enquanto outros foram um pouco mais cautelosos. Em média, os gestores de fundos projectavam um crescimento do índice na casa dos 4% para 2022:

| Banco | Projeção de crescimento S&P500 |

| JP Morgan | +8% |

| Goldman Sachs | +6.3% |

| BofA Securities (Bank of America) | -3.5% |

| Morgan Stanley | -6.6% |

| Gestores de Fundos (média) | +4.2% |

Resultado final? O índice S&P500 caiu 19% em 2022.

Mas as projeções nunca se ficam pelo início do ano. A meio de Setembro, já a entrar no último trimestre de 2022, a Morgan Stanley (o banco da tabela acima cuja previsão para 2022 ficou menos longe do resultado final), projetava uma queda adicional de 14% para os últimos meses de 2022. Terminado o ano, o índice caiu apenas mais 3% desde o momento dessa previsão.

A lição a retirar destas projeções é que ninguém consegue prever com precisão a evolução dos mercados financeiros no curto prazo, pelo que não é útil aos investidores atribuir importância a essas previsões.

4 – A euforia acaba sempre por esbarrar na realidade

2022 rebentou duas bolhas cuja sustentação se devia mais à euforia e especulação financeira, do que ao verdadeiro potencial das empresas e tecnologias por detrás delas.

No primeiro dos casos, os criptoactivos tiveram um ano horrível. As duas principais moedas, Bitcoin e Ethereum, viram os seus preços descer 62% e 66% respectivamente. Outras moedas menos populares sofreram quedas ainda mais fortes. Pior ainda, o ano foi marcado por esquemas Ponzi, fraudes e falências, sendo alguns dos casos mais mediáticos aqueles protagonizados pela FTX, Terra Luna e Celsius Network.

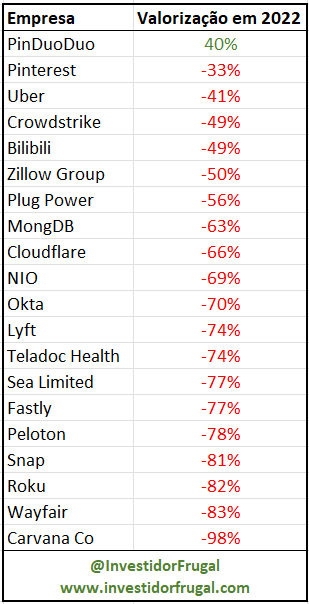

No segundo caso, as empresas tecnológicas que não geram lucros, mas cujas avaliações eram “justificadas” pela expectativa de lucros astronómicos num futuro distante, viram essas avaliações descer até à terra. Em 2021, a Goldman Sachs criou um índice ao qual chamou Goldman Sachs Non-Profitable Technology Index. Eis a performance das 20 principais empresas do índice em 2022:

{kind=link}

De entre as 20 maiores empresas do índice de tecnológicas não rentáveis da Goldman Sachs:

- 19 tiveram rentabilidade negativa em 2022 e todas elas com pior desempenho do que o índice S&P500

- 14 das 20 perderam mais de 50% do seu valor em bolsa

- Apenas a PinDuoDuo se valorizou em bolsa, mas ainda assim a sua capitalização bolsista no final de 2022 era 59% inferior ao pico atingido em Fevereiro de 2021

Também nestes exemplos, a lição que aprendemos em 2022 foi uma repetição do passado, quando outras bolhas como a das túlipas holandesas (século XVII), das ações japonesas (anos 80) ou das empresas tecnológicas (no virar do milénio) acabaram por rebentar.

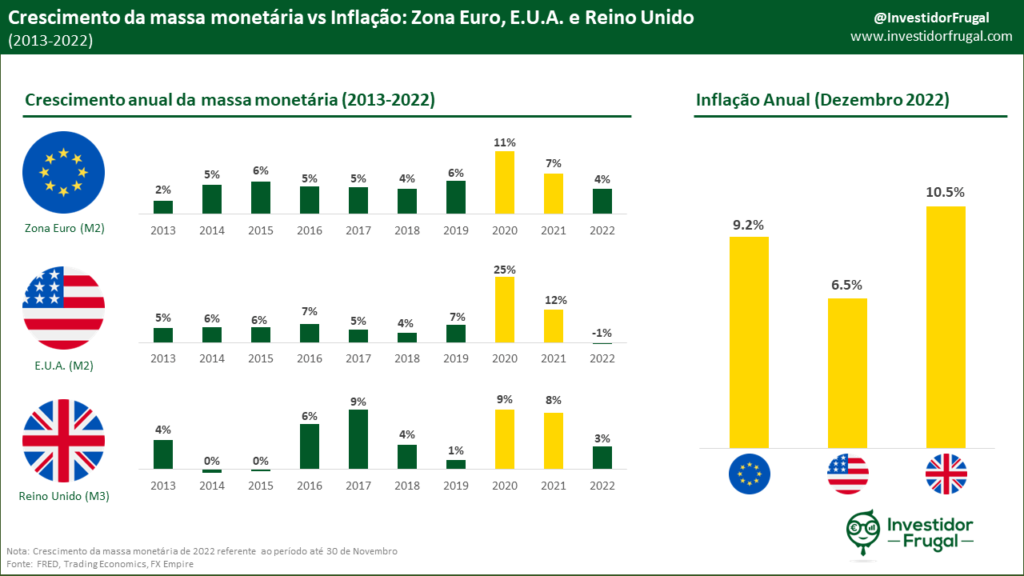

5 – Imprimir dinheiro em ritmo recorde levou finalmente à inflação

Imaginemos uma pequena ilha, onde só vivem duas pessoas e a produção total da ilha são 100 laranjas. Nessa ilha, o dinheiro total em circulação são 100€. Não existindo mais nada para comprar, é de esperar que cada laranja negocie por 1€ (100€/100 laranjas). Se, de repente, um avião sobrevoar a ilha e despejar uma encomenda com uma nota de 50€ lá dentro, o dinheiro em circulação na ilha passa a ser 150€, mas o produto disponível continua a ser as mesmas 100 laranjas. Neste cenário, é de esperar que cada laranja passe a negociar por 1.50€ (150€/100 laranjas). Uma inflação de 50%.

Esta pequena história é uma forma muito simplificada de explicar o que aconteceu nas economias mundiais nos últimos anos:

- Em 2020 e 2021, o avião com dinheiro passou por cima das economias: O crescimento da massa monetária acelerou fortemente em ambos os anos

- Em 2022, chegou a consequência desse aumento da massa monetária: Mais dinheiro a licitar o mesmo conjunto de bens resultou em inflação

O gráfico acima também demonstra que 2022 trouxe um abrandamento claro do crescimento da massa monetária nas principais economias mundiais. Esperemos que esse abrandamento se reflita numa taxa de inflação mais benigna já em 2023.

Conclusão

2022 foi um ano difícil, em que muitos investidores e aforradores perderam dinheiro e/ou poder de compra. O mercado corrigiu excessos recentes e a inflação veio provar que não basta imprimir dinheiro para superar uma crise.

Por outro lado, 2022 pode acabar por ficar na história como um bom ano para investidores de longo prazo. Existe uma forte correlação entre o preço de compra dos investimentos e a sua rentabilidade futura. Nas ações, quanto menores os múltiplos a que negociem, maior o retorno a 10 anos. Nas obrigações, as Yield to Maturity, que são um indicador muito fiável da rentabilidade futura, aumentaram bastante em 2022.

Assim, cabe a cada investidor decidir de que lado da história ficará o seu 2022. Quem investe a curto prazo não terá saudades do ano transacto. Quem investe para as décadas seguintes, poderá vir a recordar 2022 como um dos melhores anos da sua jornada de investimento.

Se achaste este artigo útil, adorava que o partilhasses com quem pode beneficiar dele. No final de contas é grátis e ajuda-me a manter a motivação para produzir mais conteúdo!